一、制藥裝備市場需求狀況及未來發(fā)展空間

①下游醫(yī)藥市場需求持續(xù)增長

制藥裝備作為生產(chǎn)藥品的核心設(shè)備,與下游制藥企業(yè)的市場需求息息相關(guān)。隨著世界經(jīng)濟(jì)的發(fā)展、人口總量的增長、社會(huì)老齡化程度的提高以及民眾健康意識(shí)的不斷增強(qiáng),使得人類對(duì)生命健康事業(yè)愈發(fā)重視。同時(shí),全球城市化進(jìn)程的加快,各國醫(yī)療保障體制的不斷完善,推動(dòng)了全球醫(yī)藥行業(yè)的發(fā)展。2018年全球藥品銷售額超過1.2萬億美元。2015-2018年全球藥品銷售額復(fù)合增長率4.08%。預(yù)計(jì)未來幾年全球藥品銷售額將保持年均4%-5%之間的增長。

圖表:2015-2023年全球醫(yī)藥市場規(guī)模統(tǒng)計(jì)及預(yù)測(億美元)

數(shù)據(jù)來源:IQVIA

根據(jù)IQVIA的統(tǒng)計(jì)數(shù)據(jù),2018年,發(fā)達(dá)國家的藥品消費(fèi)支出為8,000億美元,2014-2018年復(fù)合增長率為5.7%,占全球藥品消費(fèi)支出的66.4%;其中以美國的藥品消費(fèi)支出最為龐大,達(dá)到4,849億美元,2014-2018年復(fù)合增長率為7.2%。醫(yī)藥新興市場國家的藥品消費(fèi)支出2,859億美元,2014-2018年復(fù)合增長率為9.3%,占全球藥品消費(fèi)支出的23.7%;其中以中國的藥品消費(fèi)支出最為龐大,達(dá)到1,323億美元,2014-2018年復(fù)合增長率為7.6%。醫(yī)藥新興市場國家的藥品需求增速超過全球增速,全球醫(yī)藥市場在保持增長的同時(shí)將繼續(xù)向新興醫(yī)藥市場轉(zhuǎn)移。中國作為全球醫(yī)藥行業(yè)最大的新興市場,全國醫(yī)藥工業(yè)主營業(yè)務(wù)收入從2012年的9,677億元增長到2021年的20,644億元,年復(fù)合增長率為8.78%。

圖表:2012年-2021年全國醫(yī)藥工業(yè)主營業(yè)務(wù)收入(億元)

數(shù)據(jù)來源:中國醫(yī)藥統(tǒng)計(jì)網(wǎng)

從PharmExec(美國醫(yī)藥經(jīng)理人雜志)每年發(fā)布的全球制藥企業(yè)排名TOP50來看,占據(jù)全球主導(dǎo)地位的制藥企業(yè)分布仍以美國、德國、日本、瑞士等發(fā)達(dá)國家為主,但近年來中國制藥企業(yè)發(fā)展迅速,2018年全球排名TOP50的制藥企業(yè)中尚無中國企業(yè)。2022年位列全球制藥企業(yè)排名TOP50的中國制藥企業(yè)數(shù)量已達(dá)4家,分別為恒瑞醫(yī)藥、中國生物制藥、上海醫(yī)藥和石藥集團(tuán)。中國的優(yōu)秀制藥企業(yè)已逐漸走向全球。新興醫(yī)藥市場的快速發(fā)展,將帶動(dòng)制藥裝備需求的快速提升,國內(nèi)醫(yī)藥裝備制造業(yè)未來發(fā)展空間巨大。

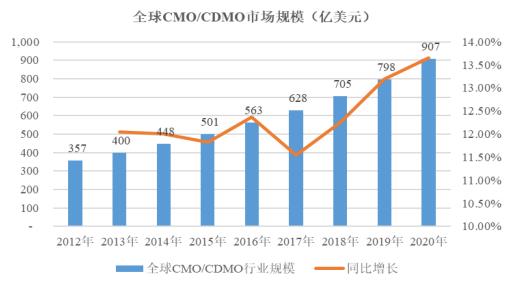

②全球CMO/CDMO行業(yè)高速發(fā)展

CMO/CDMO是以合同外包的形式為制藥企業(yè)提供藥品生產(chǎn)涉及的工藝開發(fā)、配方開發(fā)支持,按照制藥企業(yè)的委托為其提供臨床用藥、中間體制造、原料藥生產(chǎn)、制劑生產(chǎn)及包裝等定制生產(chǎn)制造業(yè)務(wù)。為尋求高效率低成本的生產(chǎn)方式,許多跨國藥企進(jìn)行戰(zhàn)略調(diào)整,將內(nèi)部資源集中于前期研發(fā)等具有比較優(yōu)勢(shì)的產(chǎn)業(yè)鏈環(huán)節(jié),向CMO/CDMO企業(yè)尋求制藥業(yè)務(wù)的外包服務(wù)支持。未來全球CMO/CDMO市場規(guī)模將進(jìn)一步快速增長,預(yù)計(jì)2021年將超過1025億美元,2017-2021年的年復(fù)合增長率約為13.03%。

圖表:全球CMO/CDMO市場規(guī)模(億美元)

數(shù)據(jù)來源:東興證券研究所

全球CMO/CDMO行業(yè)的高速發(fā)展,為制藥裝備帶來巨大的需求空間,成為拉動(dòng)制藥裝備行業(yè)發(fā)展的另一長期引擎。③醫(yī)藥制造業(yè)固定資產(chǎn)投資帶動(dòng)制藥裝備需求提升下游醫(yī)藥制造業(yè)固定資產(chǎn)投資規(guī)模直接影響制藥裝備行業(yè)的供需狀況,制藥裝備行業(yè)周期與醫(yī)藥制造業(yè)固定資產(chǎn)投資高度相關(guān)。2012-2021年,我國醫(yī)藥制造業(yè)固定資產(chǎn)投資情況如下:

圖表:2012-2021年醫(yī)藥制造業(yè)固定資產(chǎn)投資及增速變動(dòng)

數(shù)據(jù)來源:國家統(tǒng)計(jì)局

可以看出,2012-2015年,新版GMP的認(rèn)證推行大幅提高了藥品生產(chǎn)標(biāo)準(zhǔn),下游制藥企業(yè)更換設(shè)備的需求帶動(dòng)制藥裝備行業(yè)進(jìn)入高景氣周期,維持了較高的固定資產(chǎn)投資增速。2016年開始,新版GMP認(rèn)證帶動(dòng)的換代、更新潮逐步進(jìn)入尾聲,固定資產(chǎn)投資需求大幅減少,行業(yè)競爭加劇。在之后的行業(yè)發(fā)展中,從事低端制藥裝備生產(chǎn)的廠商逐步被淘汰,而借助新版GMP認(rèn)證的契機(jī)完成智能化、集成化、自動(dòng)化升級(jí)的高端制藥裝備廠商受到市場的青睞,逐漸帶動(dòng)制藥裝備行業(yè)步入穩(wěn)步發(fā)展的階段。近年來,伴隨我國創(chuàng)新藥市場的蓬勃發(fā)展,大批新上市的創(chuàng)新藥企業(yè)進(jìn)行產(chǎn)能擴(kuò)建,產(chǎn)生了大量的設(shè)備采購需求,而2020年度疫情的出現(xiàn)加速了這一進(jìn)程,并為制藥裝備的國產(chǎn)替代提供了巨大良機(jī)。我國制藥行業(yè)從仿制創(chuàng)新向自主創(chuàng)新方向的轉(zhuǎn)變,將為制藥裝備市場帶來長期發(fā)展機(jī)遇。

④我國制藥裝備行業(yè)發(fā)展空間巨大

制藥裝備行業(yè)是醫(yī)藥工業(yè)的基礎(chǔ),其質(zhì)量和工藝能否滿足制藥工業(yè)發(fā)展需要,直接影響醫(yī)藥工業(yè)的發(fā)展。根據(jù)智研咨詢發(fā)布的《2016-2022年中國制藥裝備市場研究及投資前景預(yù)測報(bào)告》分析:為控制藥品研發(fā)生產(chǎn)成本,國際大型制藥公司的全球產(chǎn)業(yè)布局逐步向具有成本優(yōu)勢(shì)的地區(qū)轉(zhuǎn)移。在這種趨勢(shì)下,中國已經(jīng)成為全球最大藥品原材料生產(chǎn)及出口國家,并逐漸向生產(chǎn)和出口藥品制劑的國家轉(zhuǎn)型,這為我國制藥裝備行業(yè)帶來了巨大的想象空間。市場需求持續(xù)增長是推動(dòng)我國制藥裝備行業(yè)快速增長的主要?jiǎng)恿?。?guī)?;?、集中化生產(chǎn)可能會(huì)導(dǎo)致制藥裝備價(jià)格下降,但未來幾年高端制藥裝備市場滲透率將提高,部分低端裝備將會(huì)被淘汰,行業(yè)平均價(jià)格水平不會(huì)出現(xiàn)大幅波動(dòng),市場需求則會(huì)穩(wěn)步上升,2016-2020年中國制藥裝備行業(yè)市場規(guī)模年復(fù)合增速在20%左右,至2020年行業(yè)市場規(guī)模有望突破1,300億元。

二、制藥行業(yè)的周期性、區(qū)域性特征

制藥裝備行業(yè)不存在明顯的行業(yè)周期性,但與下游制藥行業(yè)固定資產(chǎn)投資有一定的相關(guān)性。譬如GMP認(rèn)證規(guī)范的推出,會(huì)促使下游制藥企業(yè)更新設(shè)備以滿足監(jiān)管要求,從而帶動(dòng)高端制藥裝備需求的快速增長。待GMP認(rèn)證逐漸進(jìn)入尾聲,制藥裝備的市場需求則有所放緩。

在區(qū)域性上,一般制藥裝備體積較大,考慮到運(yùn)輸?shù)谋憷?,往往靠近制藥企業(yè)集中的地區(qū)。目前我國制藥企業(yè)主要集中分布在浙江、江蘇、湖南、山東、上海、廣東、海南等地區(qū),因此制藥裝備企業(yè)也多分布在浙江、湖南、上海等地。

想了解更多制藥裝備行業(yè)發(fā)展趨勢(shì)和發(fā)展前景的相關(guān)內(nèi)容,可關(guān)注中研網(wǎng)《2024-2029年制藥裝備行業(yè)市場深度調(diào)研與投資潛力研究報(bào)告》。

研究院服務(wù)號(hào)

研究院服務(wù)號(hào)

中研網(wǎng)訂閱號(hào)

中研網(wǎng)訂閱號(hào)