一、全球泛半導(dǎo)體先進(jìn)結(jié)構(gòu)陶瓷市場(chǎng)情況

半導(dǎo)體設(shè)備是半導(dǎo)體產(chǎn)業(yè)鏈的關(guān)鍵支撐,其技術(shù)的實(shí)施依賴于各種精密零部件。精密零部件的材料與加工技術(shù)是集成電路核心技術(shù)的載體,是半導(dǎo)體產(chǎn)業(yè)的基石。自20世紀(jì)50年代集成電路問世以來(lái),集成電路產(chǎn)業(yè)一直遵循“一代裝備、一代工藝、一代產(chǎn)品”的模式快速發(fā)展。芯片集成度的不斷提高,對(duì)生產(chǎn)工藝賴以實(shí)現(xiàn)的設(shè)備技術(shù)提出了新的需求,對(duì)制造設(shè)備精密零部件的性能要求越來(lái)越高,許多加工技術(shù)的精度目前已經(jīng)趨于物理極限,泛半導(dǎo)體領(lǐng)域的應(yīng)用是目前先進(jìn)陶瓷頂尖技術(shù)領(lǐng)域之一。

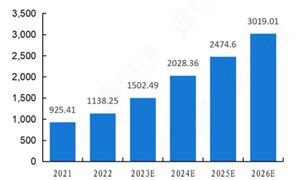

高難度技術(shù)標(biāo)準(zhǔn)的新工藝落地要求更大的設(shè)備投資支出,泛半導(dǎo)體先進(jìn)結(jié)構(gòu)陶瓷領(lǐng)域也蓬勃發(fā)展起來(lái)。根據(jù)弗若斯特沙利文數(shù)據(jù),2021年全球泛半導(dǎo)體先進(jìn)結(jié)構(gòu)陶瓷市場(chǎng)規(guī)模為373億元(包括新購(gòu)、零部件換新兩方面需求),占全球先進(jìn)結(jié)構(gòu)陶瓷1,067億元市場(chǎng)規(guī)模的35%,預(yù)計(jì)全球泛半導(dǎo)體先進(jìn)結(jié)構(gòu)陶瓷2022年至2026年市場(chǎng)規(guī)模復(fù)合增速為7%。

圖表:全球泛半導(dǎo)體先進(jìn)結(jié)構(gòu)陶瓷市場(chǎng)規(guī)模

數(shù)據(jù)來(lái)源:弗若斯特沙利文

按具體領(lǐng)域分,半導(dǎo)體和顯示面板設(shè)備的先進(jìn)結(jié)構(gòu)陶瓷市場(chǎng)需求規(guī)模占泛半導(dǎo)體領(lǐng)域總體比重分別達(dá)到了69%和11%,是主要需求來(lái)源。

二、中國(guó)泛半導(dǎo)體先進(jìn)結(jié)構(gòu)陶瓷市場(chǎng)情況

國(guó)內(nèi)半導(dǎo)體、顯示面板產(chǎn)線建設(shè)極大拉動(dòng)了國(guó)產(chǎn)設(shè)備需求。根據(jù)弗若斯特沙利文數(shù)據(jù),2021年中國(guó)泛半導(dǎo)體先進(jìn)結(jié)構(gòu)陶瓷市場(chǎng)規(guī)模為66億元,占全球市場(chǎng)規(guī)模的18%,預(yù)計(jì)2022年至2026年中國(guó)泛半導(dǎo)體先進(jìn)結(jié)構(gòu)陶瓷市場(chǎng)規(guī)模復(fù)合增速為14%,到2026年中國(guó)市場(chǎng)規(guī)模將達(dá)到125億元,占全球市場(chǎng)規(guī)模的比例將提高至24%。

圖表:中國(guó)泛半導(dǎo)體先進(jìn)結(jié)構(gòu)陶瓷市場(chǎng)規(guī)模

數(shù)據(jù)來(lái)源:弗若斯特沙利文

三、表面處理

表面處理既可應(yīng)用于泛半導(dǎo)體設(shè)備零部件新品制造中,是陶瓷、硅、石英和金屬等多種材質(zhì)零部件新品生產(chǎn)的工序之一;也可用于清潔零部件使用中形成的污染,是保障工藝制程穩(wěn)定和制造良率的重要配套服務(wù);還可用于對(duì)消耗性部件再生改造,改善或克服基材弱點(diǎn),如陶瓷材料質(zhì)脆、裂紋敏感、抗熱震性能差、高溫機(jī)械性能下滑。其中,針對(duì)新品制造的表面處理服務(wù)需求規(guī)模相對(duì)較?。▋H考慮由設(shè)備制造原廠委托專業(yè)第三方表面處理服務(wù)廠商的部分,不包括設(shè)備制造原廠自行實(shí)施的部分),僅約占整體市場(chǎng)規(guī)模的5%;對(duì)使用后零部件的表面處理約占整體市場(chǎng)規(guī)模的95%,是行業(yè)主要需求來(lái)源。

表面處理行業(yè)經(jīng)歷了產(chǎn)業(yè)鏈分工演化過(guò)程。半導(dǎo)體、顯示面板行業(yè)發(fā)展初期,表面處理作為設(shè)備銷售的重要配套服務(wù)之一,僅由設(shè)備制造原廠實(shí)施。二十世紀(jì)九十年代以來(lái),隨著全球半導(dǎo)體、顯示面板行業(yè)快速發(fā)展,行業(yè)制造分工逐漸細(xì)化,開始出現(xiàn)專業(yè)第三方表面處理供應(yīng)商,將表面處理(尤其是精密清洗)外包逐漸成為行業(yè)趨勢(shì)。在設(shè)備的質(zhì)保期內(nèi),晶圓廠和顯示面板制造商基本仍由設(shè)備制造原廠提供表面處理服務(wù),或由其分包予第三方企業(yè),而質(zhì)保期外的表面處理服務(wù)則由設(shè)備制造原廠、第三方表面處理廠商開展市場(chǎng)化競(jìng)爭(zhēng)。在質(zhì)保期外市場(chǎng),第三方表面處理廠商相比設(shè)備制造原廠具備屬地配套服務(wù)、交付及時(shí)和快速響應(yīng)等諸多優(yōu)勢(shì),在產(chǎn)業(yè)鏈專業(yè)化分工的趨勢(shì)下,專業(yè)表面處理廠商的市場(chǎng)地位得到進(jìn)一步鞏固。第三方廠商業(yè)務(wù)包括精密清洗、陽(yáng)極氧化和熔射等。

在泛半導(dǎo)體設(shè)備制造和使用過(guò)程中,污染物會(huì)附著在設(shè)備零部件表面,尤其是腔室內(nèi)零部件由于直接暴露在工藝反應(yīng)中,表面會(huì)吸附多種副產(chǎn)物。為保證泛半導(dǎo)體制造良率以及工藝穩(wěn)定性,需要階段性洗凈零部件以有效控制污染物,因此精密清洗是泛半導(dǎo)體制造過(guò)程中必不可少的配套服務(wù)。

目前,精密清洗主要采用物理清洗、化學(xué)清洗等方式去除設(shè)備零部件的表面污染物。通過(guò)設(shè)計(jì)藥液配方,并合理安排處理工序、處理時(shí)間和處理溫度等,滿足高效、批量和低成本的洗凈需求。

表面處理市場(chǎng)規(guī)模隨著中國(guó)大陸下游晶圓廠和顯示面板制造商加大投資而持續(xù)增長(zhǎng),同時(shí)LED等領(lǐng)域新出現(xiàn)的表面處理需求也進(jìn)一步帶動(dòng)了行業(yè)增長(zhǎng)。根據(jù)弗若斯特沙利文數(shù)據(jù),2021年中國(guó)泛半導(dǎo)體設(shè)備零部件表面處理服務(wù)市場(chǎng)規(guī)模為37億元,預(yù)計(jì)2022年至2026年市場(chǎng)規(guī)模復(fù)合增速為14%。

圖表:中國(guó)泛半導(dǎo)體設(shè)備零部件表面處理服務(wù)市場(chǎng)規(guī)模

按下游應(yīng)用分,2021年半導(dǎo)體和顯示面板設(shè)備零部件的表面處理市場(chǎng)規(guī)模分別占泛半導(dǎo)體表面處理總需求的57%和43%。在顯示面板設(shè)備的表面處理中,按零部件所屬設(shè)備類型分,刻蝕、CVD表面處理需求量較大,其2021年市場(chǎng)規(guī)模分別占顯示面板表面處理市場(chǎng)規(guī)模的45%、43%;按顯示面板技術(shù)路線,可分為a-Si/金屬氧化物TFTLCD、OLED、LTPS TFT-LCD,其2021年市場(chǎng)規(guī)模分別占顯示面板表面處理市場(chǎng)規(guī)模的63%、25%和12%,其中LTPS TFT-LCD、OLED等顯示面板新技術(shù)路線對(duì)服務(wù)商的技術(shù)要求較高。

近年來(lái)本土企業(yè)市場(chǎng)份額得到顯著提高,根據(jù)弗若斯特沙利文數(shù)據(jù),本土企業(yè)在顯示面板設(shè)備表面處理份額從2015年約10%提高到2021年約50%,在半導(dǎo)體設(shè)備表面處理份額從2015年約20%提高到2021年約30-40%,在行業(yè)中發(fā)揮了日益重要的作用。目前半導(dǎo)體領(lǐng)域表面處理服務(wù)的本土企業(yè)服務(wù)比例仍然不高,未來(lái)本土企業(yè)將更加全面深入?yún)⑴c,市場(chǎng)空間良好。在顯示面板領(lǐng)域,原廠認(rèn)證模式(BKM模式)等方式亦將提升本土企業(yè)市場(chǎng)空間。

想了解更多先進(jìn)陶瓷及先進(jìn)陶瓷材料發(fā)展前景和發(fā)展趨勢(shì)的相關(guān)內(nèi)容,可關(guān)注中研網(wǎng)《2023-2028年先進(jìn)陶瓷材料行業(yè)市場(chǎng)深度分析及發(fā)展策略研究報(bào)告》。

研究院服務(wù)號(hào)

研究院服務(wù)號(hào)

中研網(wǎng)訂閱號(hào)

中研網(wǎng)訂閱號(hào)