一、光伏行業(yè)發(fā)展情況

自《巴黎協(xié)定》簽署以來,全球已有100多個國家提出“碳中和”愿景,綠色發(fā)展理念已逐漸深入人心,可再生能源發(fā)電成為全球能源結(jié)構(gòu)調(diào)整的重要改革方向。從裝機容量上看,光伏是全球范圍內(nèi)市場認可度最高、發(fā)展最快的可再生能源技術(shù)。根據(jù)國際可再生能源署(IRENA)發(fā)布的統(tǒng)計數(shù)據(jù),2019年至2021年全球光伏新增裝機容量分別約為97.88GW、126.74GW和132.81GW,整體呈增長態(tài)勢。

從全球市場分布來看,根據(jù)國際可再生能源署(IRENA)數(shù)據(jù),2021年光伏新增裝機規(guī)模排名前五的國家分別有中國、美國、印度、巴西、德國。其中,中國在光伏產(chǎn)業(yè)上增量尤為顯著。根據(jù)光伏行業(yè)協(xié)會出具的《中國光伏產(chǎn)業(yè)發(fā)展路線圖(2021年版)》,2021年我國新增光伏裝機容量為54.88GW,同比上升13.9%。

從發(fā)電成本來看,根據(jù)國際可再生能源署(IRENA)數(shù)據(jù),2019年全球約56%的新增可再生能源項目的發(fā)電成本已低于新建煤電項目。我國光伏業(yè)已進入全面平價時代。2021年6月,發(fā)改委發(fā)布《關于2021年新能源上網(wǎng)電價政策有關事項的通知》,明確了自2021年起,新備案集中式光伏電站、工商業(yè)分布式光伏項目,中央財政不再補貼,實行平價上網(wǎng)。

隨著能源改革的深化和能源結(jié)構(gòu)的調(diào)整,光伏作為重要的可再生能源,預計未來有較大增量。光伏行業(yè)健康、穩(wěn)定、可持續(xù)的發(fā)展將推動產(chǎn)業(yè)鏈上游銀漿行業(yè)的發(fā)展。

二、光伏行業(yè)上游正面銀漿概述

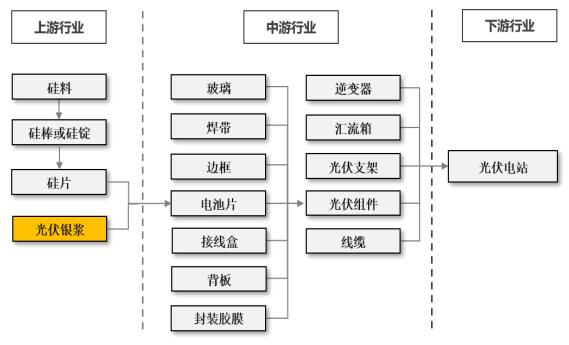

目前,光伏發(fā)電的主要原理是半導體的光生伏特效應,即當硅片受到光照時,體內(nèi)的電荷分布狀態(tài)發(fā)生變化從而產(chǎn)生電動勢,將光子轉(zhuǎn)化為電子、光能轉(zhuǎn)換為電能,從而形成了以硅材料的應用開發(fā)為內(nèi)容的產(chǎn)業(yè)鏈。正面銀漿則是太陽能電池中重要的電極材料,位于產(chǎn)業(yè)鏈的上游。

圖表:光伏產(chǎn)業(yè)鏈示意圖

太陽能電池是典型的二端器件,由硅片、鈍化膜和金屬電極組成,其中:光伏銀漿是制備太陽能電池金屬電極的關鍵材料。太陽能電池片生產(chǎn)商通過絲網(wǎng)印刷工藝將光伏銀漿分別印刷在硅片的兩面,烘干后經(jīng)過燒結(jié),形成太陽能電池的兩端電極。

根據(jù)位置及功能的不同,光伏銀漿可分為正面銀漿和背面銀漿。正面銀漿主要起到匯集、導出光生載流子的作用,常用在P型電池的受光面以及N型電池的雙面;背面銀漿主要起到粘連作用,對導電性能的要求相對較低,常用在P型電池的背光面。相對于背面銀漿,正面銀漿需要實現(xiàn)更多的功能和效用,對產(chǎn)品的技術(shù)要求更高。

正面銀漿主要由高純度的銀粉、玻璃粉、有機原料等成分組成,其組成物質(zhì)的化學價態(tài)、品質(zhì)、含量、形狀、微納米結(jié)構(gòu)等參數(shù)均可能對銀漿的性能產(chǎn)生影響,因此正面銀漿的研發(fā)和制備對組成物質(zhì)的要求十分嚴格。其中:銀粉作為導電材料,是正面銀漿的主要成分,與太陽能電池的導電性能直接相關。銀粉質(zhì)量的優(yōu)劣性直接影響到電極材料的體電阻、接觸電阻等,因此,銀漿配方中銀粉的選樣至關重要;玻璃粉作為銀漿中的傳輸媒介,其含量和成分比例對銀漿性能有著重要影響,含量過高會導致銀漿導電性能變差,但當含量過低時銀漿則無法滲透入鈍化層與硅襯底形成歐姆接觸,需通過反復試驗尋求最優(yōu)配方;有機原料作為承載銀粉和玻璃氧化物的關鍵組成,其含量和配比對銀漿的印刷性能、印刷質(zhì)量具有較大影響。

正面銀漿的制備過程中,除了對原材料品質(zhì)、選型要求較高以外,漿料的配料方案、制作工藝、量產(chǎn)穩(wěn)定性需經(jīng)過長期的研發(fā)攻關、持續(xù)優(yōu)化,以確定適用于不同下游產(chǎn)品的最優(yōu)配方,從而達到預期的導電和應用效果。

(2)正面銀漿市場發(fā)展情況

①正面銀漿市場規(guī)模

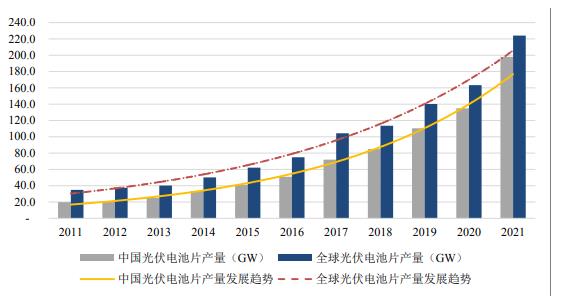

正面銀漿主要用于制備晶硅太陽能電池上的金屬電極,太陽能電池的市場規(guī)模決定了正面銀漿的需求量。根據(jù)中國光伏行業(yè)協(xié)會統(tǒng)計,2021年全球太陽能電池產(chǎn)量約224GW,同比增長37.00%;我國太陽能電池產(chǎn)量約198GW,同比增長46.80%,占全球總產(chǎn)量88.39%,全球太陽能電池產(chǎn)業(yè)持續(xù)向我國集中。

圖表:全球及我國太陽能電池片產(chǎn)量情況

數(shù)據(jù)來源:中國光伏行業(yè)協(xié)會(CPIA)

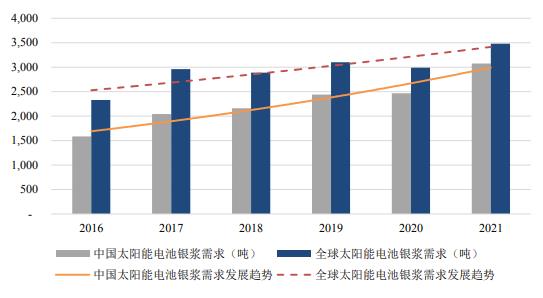

隨著太陽能電池行業(yè)市場規(guī)模的持續(xù)擴大,正面銀漿市場的需求逐步擴大。根據(jù)中國光伏行業(yè)協(xié)會的數(shù)據(jù),2016年至2021年,全球及我國光伏銀漿總消耗量呈現(xiàn)波動增長的態(tài)勢,2021年度,全球銀漿總耗量達3,478噸(其中:正面銀漿耗量2,546噸、背面銀漿耗量932噸),我國光伏銀漿總耗量達到3,074噸(其中:正面銀漿耗量2,250噸、背面銀漿耗量824噸),較2016年增長了93.94%,占全球需求總量的比例達到88.38%。

圖表:全球及我國光伏銀漿需求變動情況

數(shù)據(jù)來源:中國光伏行業(yè)協(xié)會(CPIA)

②正面銀漿領域進口替代加速

在光伏行業(yè)發(fā)展早期,我國正面銀漿市場呈現(xiàn)“兩頭在外”的情形,暨銷售市場和原材料市場均在境外,又因正面銀漿技術(shù)壁壘較高,境內(nèi)極少有廠商涉足該領域,境外廠商壟斷情況嚴重。

隨著我國光伏行業(yè)近年來的迅猛發(fā)展,太陽能電池產(chǎn)能逐步向中國轉(zhuǎn)移,我國正面銀漿需求量激增,僅靠境外正銀廠商已無法滿足我國正銀的需求量,境外廠商又因地域限制等原因,很難第一時間滿足境內(nèi)客戶的技術(shù)要求及對成本持續(xù)下降的需求,導致客戶利潤被壓縮。在此背景下,2013年前后我國涌現(xiàn)出了一批正銀制造商,漸漸開始挑戰(zhàn)境外廠商在正銀領域的壟斷地位。

根據(jù)《2021-2022年中國光伏產(chǎn)業(yè)年度報告》,近年來國產(chǎn)正面銀漿的技術(shù)含量、產(chǎn)品性能及穩(wěn)定性持續(xù)提升,疊加國產(chǎn)漿料企業(yè)與本土電池企業(yè)的緊密合作,國產(chǎn)正面銀漿綜合競爭力不斷加強、進口替代步伐提速,國產(chǎn)正面銀漿市場占有率由2015年度的5%左右上升至2021年度的61%左右,預計2022年有望進一步提升至80%。

想了解更多光伏電池行業(yè)的發(fā)展趨勢和發(fā)展前景等內(nèi)容,可關注《2024-2029年中國光伏電池行業(yè)深度調(diào)研及投資機會分析報告》。

研究院服務號

研究院服務號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號