機床作為“工業(yè)母機”,下游應(yīng)用領(lǐng)域極其廣泛,是我國由“制造大國”邁向“制造強國”的重要基石。因此,國家密集出臺了一系列產(chǎn)業(yè)政策支持公司所屬行業(yè)的發(fā)展,數(shù)控機床被寫入了12個省市十四五規(guī)劃綱要,《中國制造2025》戰(zhàn)略綱領(lǐng)中明確提出:“2025年中國的關(guān)鍵工序數(shù)控化率將從現(xiàn)在的33%提升到64%”;《推動大規(guī)模設(shè)備更新和消費品以舊換新行動方案》提出“到2027年,規(guī)模以上工業(yè)企業(yè)數(shù)字化研發(fā)設(shè)計工具普及率、關(guān)鍵工序數(shù)控化率分別超過90%、75%”。強有力的政策支持鼓勵和扶植了數(shù)控機床制造領(lǐng)域內(nèi)企業(yè)的進一步發(fā)展,力爭推動我國機床行業(yè)達到國際同行業(yè)水平,為公司經(jīng)營發(fā)展提供了良好的政策環(huán)境。

一、全球機床行業(yè)概況

機床是制造機器的機器,在一般的機器制造中,機床所擔(dān)負(fù)的加工工作量占機器制造工作總量的40%~60%,是現(xiàn)代工業(yè)發(fā)展的重要基石。按照運動控制方法,機床可分為傳統(tǒng)機床和數(shù)控機床,傳統(tǒng)機床主要通過人工手動控制完成切削工作,加工的精度和效率較低,而數(shù)控機床是一種裝有程序控制系統(tǒng)的自動化機床,較好地解決了復(fù)雜、精密、批量、多品種的零件加工問題,是一種典型的機電一體化產(chǎn)品,代表了現(xiàn)代機床控制技術(shù)的發(fā)展方向。加工中心是帶有刀庫和自動換刀裝置的一種高度自動化的多功能數(shù)控機床,大幅提高了生產(chǎn)效率和自動化程度。由于機床精度、穩(wěn)定性等技術(shù)指標(biāo)都直接影響產(chǎn)品的質(zhì)量與水平,因此機床行業(yè)的技術(shù)水平和產(chǎn)品質(zhì)量是衡量一個國家制造業(yè)發(fā)展水平的重要標(biāo)志。

根據(jù)應(yīng)用分類,金屬加工機床可分為金屬切削機床、金屬成形機床和木工機床,其中金屬切削機床是最主要的一類機床,占金屬加工機床總量約2/3。根據(jù)VDW(德國機床制造商協(xié)會)統(tǒng)計,自2000年以來,全球金屬加工機床行業(yè)產(chǎn)值總體呈上升趨勢,2019年和2020年受到全球公共衛(wèi)生事件及貿(mào)易環(huán)境緊張等影響,全球產(chǎn)值出現(xiàn)下滑。2020年全球金屬加工機床行業(yè)產(chǎn)值為4,654.50億元(以當(dāng)年末歐元兌人民幣中間價折算,下同),較2019年下滑約20%。2021年至2022年,世界各國逐步恢復(fù)生產(chǎn)經(jīng)營,全球公共衛(wèi)生事件給經(jīng)濟帶來的不利影響逐漸消除,全球機床市場產(chǎn)值恢復(fù)增長態(tài)勢,2022年達5,960億元,較2020年增長約35%。

圖表:世界機床產(chǎn)值(單位:十億元)

數(shù)據(jù)來源:VDW,以2022年末歐元兌人民幣中間價折算為人民幣

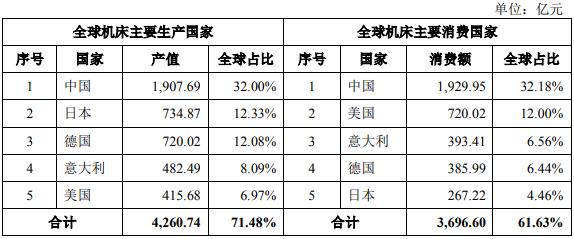

全球金屬加工機床產(chǎn)業(yè)主要集中在中國、德國、日本、意大利和美國等國家。自2011年以來,中國一直保持著世界第一機床生產(chǎn)和消費大國的地位。2022年全球分布情況如下:

圖表:全球機床主要生產(chǎn)國和消費國

數(shù)據(jù)來源:VDW,以2022年末歐元兌人民幣中間價折算為人民幣

二、機床行業(yè)主要壁壘

1、技術(shù)壁壘

數(shù)控機床整體由機床主體、傳動系統(tǒng)和數(shù)控系統(tǒng)三大部分組成,其通用技術(shù)涉及多項學(xué)科及多項先進技術(shù)領(lǐng)域,例如微電子技術(shù)、伺服驅(qū)動技術(shù)、監(jiān)測監(jiān)控技術(shù)和傳感測控技術(shù)等,要求數(shù)控機床制造企業(yè)必須具備扎實的理論基礎(chǔ)和較高的研發(fā)水平。同時,由于數(shù)控機床應(yīng)用領(lǐng)域廣泛,不同下游行業(yè)對技術(shù)工藝和產(chǎn)品形態(tài)的要求各不相同,因此在行業(yè)通用技術(shù)之外,數(shù)控機床制造企業(yè)還同時需要具備多學(xué)科的技術(shù)融合能力,以針對不同下游行業(yè)進行個性化研發(fā)設(shè)計。

2、成套設(shè)備提供壁壘

隨著行業(yè)的發(fā)展,下游客戶對數(shù)控機床制造企業(yè)的服務(wù)要求日益提升,由過去的簡單交付轉(zhuǎn)變?yōu)榧a(chǎn)品設(shè)計、設(shè)備交付、人員培訓(xùn)、安裝調(diào)試及售后維護等于一體的全流程服務(wù),對數(shù)控機床制造企業(yè)整體的系統(tǒng)設(shè)計和開發(fā)能力提出了更高的要求。本行業(yè)廠商不僅需要熟悉上游行業(yè)所提供的各類關(guān)鍵零部件性能,還應(yīng)當(dāng)具備較高的成套設(shè)備生產(chǎn)能力和系統(tǒng)集成能力,才能夠提供符合下游行業(yè)用戶需求的成套和成線產(chǎn)品。

3、資金壁壘

由于數(shù)控機床制造企業(yè)在日常營運和研發(fā)投入等方面均需大量流動資金,且資金的投入和成品的產(chǎn)出存在周期性,因此對本行業(yè)廠商的資金實力要求較高。同時,數(shù)控機床制造企業(yè)在建立完整制造鏈的過程中,需要大量資金投入才能形成規(guī)模效應(yīng),提升產(chǎn)品競爭力。

4、品牌壁壘

由于數(shù)控機床的可靠性和穩(wěn)定性直接決定了加工零部件甚至整個生產(chǎn)線的品質(zhì)和良品率,且數(shù)控機床本身屬于價值較高的固定資產(chǎn)投資,因此下游客戶對機床設(shè)備的產(chǎn)品質(zhì)量、技術(shù)性能和售后服務(wù)等要求較高,最終選擇受設(shè)備品牌和市場口碑因素的影響較大,而一個良好品牌的建立不僅需要可靠的產(chǎn)品質(zhì)量和完備的售后服務(wù),更需要經(jīng)受長期的市場檢驗,對新進入企業(yè)形成了一定壁壘。同時,受到定制化需求和替代成本的影響,下游客戶一旦建立起對品牌的信任,通常會具有較高的忠誠度,形成客戶粘性。

三、機床行業(yè)周期性特征

機床行業(yè)自身的周期性主要與下游行業(yè)發(fā)展周期及機床設(shè)備更新周期相關(guān),下游行業(yè)的發(fā)展趨勢與機床更新周期相結(jié)合,共同影響了機床行業(yè)的周期性。其中下游行業(yè)需求起著更為重要的作用,而下游行業(yè)需求取決于制造業(yè)的發(fā)展。在制造業(yè)快速發(fā)展時期,機床行業(yè)也隨之?dāng)U張,機床更新需求波動帶來的周期性影響得到削弱;制造業(yè)發(fā)展放緩時期,受機床壽命等影響,機床呈現(xiàn)出一定的周期性。

目前我國機床行業(yè)正處于新一輪上升周期,同時我國機床數(shù)控化率不斷提升,2002年不到10%,2021年提升至40%以上,后續(xù)有望持續(xù)提升,從而不斷推動數(shù)控機床行業(yè)的上行發(fā)展。

從更新周期來看,機床設(shè)備受使用頻率、保養(yǎng)水平和使用環(huán)境等因素的影響,其一般壽命約為5-10年。根據(jù)10年的更換周期計算,我國金屬切削機床在2011-2014年形成產(chǎn)量高峰,2021-2023年,我國金屬切削機床產(chǎn)量分別為2011-2013年的70%、72%、84%,預(yù)計我國機床行業(yè)將迎來大規(guī)模替換需求。

想了解更多機床行業(yè)發(fā)展趨勢和發(fā)展前景的相關(guān)內(nèi)容,可關(guān)注中研網(wǎng)《2024-2029年中國機床市場深度調(diào)查研究報告》。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號