1.鈦合金及鈦材市場規(guī)模:增長迅速,產(chǎn)業(yè)結(jié)構(gòu)向高端化發(fā)展

鈦憑借其優(yōu)良性能,應(yīng)用領(lǐng)域廣泛,既是航空、航天等尖端科技領(lǐng)域的關(guān)鍵支撐材料,又是傳統(tǒng)工業(yè)改造提升和技術(shù)創(chuàng)新發(fā)展的重要基礎(chǔ)材料。

近年來,得益于生產(chǎn)設(shè)備和技術(shù)能力的突破,以及下游航空航天、艦船、高端化工等中高端領(lǐng)域需求的帶動,鈦材市場規(guī)??焖僭鲩L。根據(jù)中國有色金屬工業(yè)協(xié)會鈦鋯鉿分會統(tǒng)計,2022年我國鈦材產(chǎn)量約為15.10萬噸,同比增長11.08%;最近5年(即2018-2022年),我國鈦材產(chǎn)量年均復(fù)合增長率達(dá)24.23%,增長迅速。

我國鈦材產(chǎn)業(yè)結(jié)構(gòu)目前正逐步向中高端領(lǐng)域邁進(jìn)。2022年,我國航空航天、艦船領(lǐng)域的鈦材需求總量增加了1.18萬噸,同比增長45.26%,鈦材產(chǎn)業(yè)結(jié)構(gòu)正處于升級加速期。

預(yù)計未來隨著國防和軍隊現(xiàn)代化建設(shè)、綠色發(fā)展、高端發(fā)展、工業(yè)4.0等國家政策的深入推進(jìn),國內(nèi)鈦材高端應(yīng)用場景及潛在市場空間將逐步拓展。

圖表:2018-2022年我國鈦材產(chǎn)量情況

數(shù)據(jù)來源:中國有色金屬工業(yè)協(xié)會鈦鋯鉿分會

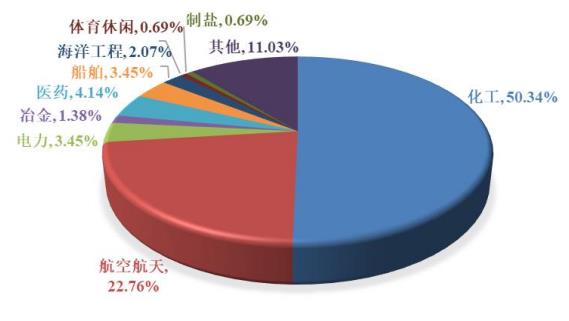

2.消費(fèi)結(jié)構(gòu):化工領(lǐng)域需求占半,航空航天領(lǐng)域需求快速增長

鈦及鈦合金材料廣泛應(yīng)用于化工、航空航天、電力、體育休閑等領(lǐng)域,下游應(yīng)用領(lǐng)域的發(fā)展對鈦及鈦合金市場需求和技術(shù)革新產(chǎn)生直接影響。根據(jù)中國有色金屬工業(yè)協(xié)會鈦鋯鉿分會統(tǒng)計,2022年我國鈦材銷量約為14.50萬噸,同比增長16.50%;2018-2022年間,我國鈦材銷量年均復(fù)合增長率達(dá)25.88%,增長迅速。其中,化工為第一大應(yīng)用領(lǐng)域,2022年占比50.34%;航空航天排名第二,占比22.76%;醫(yī)藥排名第三,占比4.14%。在化工領(lǐng)域,由于鈦具有優(yōu)良的耐腐蝕性能,在氯堿、純堿、塑料的生產(chǎn)中作為抗腐蝕材料廣泛應(yīng)用。但受到環(huán)保政策趨嚴(yán)、落后產(chǎn)能加速出清等因素的影響,鈦及鈦合金在化工領(lǐng)域的用量趨于穩(wěn)定。

圖表:2022年我國鈦材消費(fèi)結(jié)構(gòu)情況

數(shù)據(jù)來源:中國有色金屬工業(yè)協(xié)會鈦鋯鉿分會

在我國鈦材消費(fèi)結(jié)構(gòu)中,航空航天領(lǐng)域已愈發(fā)成為重要組成部分。根據(jù)中國有色金屬工業(yè)協(xié)會鈦鋯鉿分會統(tǒng)計,2022年,我國航空航天領(lǐng)域鈦材銷量約為3.30萬噸,同比增長46.99%;2018-2022年間我國航空航天領(lǐng)域鈦材消費(fèi)量增長了約2.2倍,年均復(fù)合增長率達(dá)33.80%,增長迅速。我國航空航天領(lǐng)域鈦材銷量占比已由2010年的9.70%增長至2022年的22.76%。

根據(jù)USGS統(tǒng)計,全球航空航天鈦合金消費(fèi)量占整體消費(fèi)量的比重約為50%,其中美、俄軍事強(qiáng)國,航空鈦材在整個鈦合金應(yīng)用市場占比超過了70%。因此,我國目前航空航天領(lǐng)域鈦材銷量與全球乃至發(fā)達(dá)國家仍存在一定差距,未來市場極具潛力。預(yù)計隨著國內(nèi)軍用飛機(jī)的升級換代和新增型號列裝,以及商用飛機(jī)通過適航認(rèn)證后的產(chǎn)能釋放,未來航空航天領(lǐng)域鈦材需求將持續(xù)釋放。

圖表:2018-2022年我國航空航天領(lǐng)域鈦材銷量情況

數(shù)據(jù)來源:中國有色金屬工業(yè)協(xié)會鈦鋯鉿分會

3.鈦合金發(fā)展趨勢分析

可持續(xù)發(fā)展已成為制造業(yè)與自然、社會協(xié)調(diào)的重要主題,綠色發(fā)展理念逐步成為共識。高端鈦合金生產(chǎn)企業(yè)開始重視綠色技術(shù)在產(chǎn)品工藝研發(fā)設(shè)計、生產(chǎn)制造,創(chuàng)新高效、節(jié)能、環(huán)保和可循環(huán)的新型制造工藝和裝備,不斷降低資源消耗和環(huán)境影響,實(shí)現(xiàn)企業(yè)經(jīng)濟(jì)效益和社會效益的協(xié)調(diào)優(yōu)化。綠色環(huán)保是發(fā)展高端鈦及鈦合金產(chǎn)品加工工藝的必然趨勢。

隨著復(fù)合材料、鋁鋰合金等輕質(zhì)材料發(fā)展,部分鈦合金的未來應(yīng)用將遇到一定的替代挑戰(zhàn)。因此,加強(qiáng)新型鈦合金研發(fā)和應(yīng)用研究,制造具有高綜合性能、結(jié)構(gòu)功能一體化鈦合金材料,同時深耕制備技術(shù),實(shí)現(xiàn)低成本控制及產(chǎn)品批次穩(wěn)定性,對擴(kuò)大高端鈦合金的應(yīng)用領(lǐng)域、提升航空航天用鈦合金的性能水平和應(yīng)用水平等均具有迫切且重要的意義。

鈦合金尤其是高端鈦合金生產(chǎn)涉及生產(chǎn)環(huán)節(jié)多,技術(shù)門檻高,固定資產(chǎn)投入大,要求生產(chǎn)企業(yè)具備資金、技術(shù)、人才等方面的綜合優(yōu)勢。鈦合金頭部企業(yè)由于具備相應(yīng)的資金、技術(shù)及市場先發(fā)優(yōu)勢,牢牢占據(jù)著市場的主要份額。未來隨著我國鈦合金行業(yè)進(jìn)一步發(fā)展,產(chǎn)業(yè)結(jié)構(gòu)進(jìn)一步向中高端領(lǐng)域升級,不具備資金、技術(shù)、人才等方面優(yōu)勢的中小企業(yè)將被出清,頭部企業(yè)市場份額將不斷強(qiáng)化,行業(yè)集中度將進(jìn)一步提高。

鈦材因具有密度低、強(qiáng)度高、耐高溫低溫性能好、耐腐蝕能力強(qiáng)及成形性能優(yōu)良等突出特性,被廣泛應(yīng)用于航空、航天、艦船及兵器、生物醫(yī)療、化工冶金、海洋工程、體育休閑等領(lǐng)域。由于鈦材的下游行業(yè)分布廣泛且不存在明顯周期性特征,因此鈦材行業(yè)不存在明顯的周期性特征。

近年來,我國先后出臺了一系列政策對先進(jìn)金屬材料予以支持,具體包括《重點(diǎn)新材料首批次應(yīng)用示范指導(dǎo)目錄(2024年版)》《中華人民共和國國民經(jīng)濟(jì)和社會發(fā)展第十四個五年規(guī)劃和2035年遠(yuǎn)景目標(biāo)綱要》《新材料產(chǎn)業(yè)發(fā)展指南》《新材料標(biāo)準(zhǔn)領(lǐng)航行動計劃(2018-2020年)》等。相關(guān)的產(chǎn)業(yè)政策為行業(yè)營造了良好的政策環(huán)境,助力行業(yè)內(nèi)企業(yè)快速發(fā)展。

而且,國際政治與安全局勢復(fù)雜多變,不確定因素顯著增加,國際安全形勢面臨新挑戰(zhàn)。基于我國目前面臨的國際局勢,以及十四五規(guī)劃綱要的方針指導(dǎo),我國國防及軍隊建設(shè)進(jìn)入了快速發(fā)展時期,未來武器裝備升級換代、新型號列裝及軍事演練需求將顯著增加,將同步帶動鈦合金等重要原材料需求的快速放量。

想了解更多鈦及鈦合金發(fā)展前景和發(fā)展趨勢相關(guān)內(nèi)容,可關(guān)注中研網(wǎng)《2024-2029年版鈦合金項目可行性研究報告》。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號