一、我國印制電路板(PCB)行業(yè)發(fā)展趨勢

(1)全球PCB產(chǎn)值近年來持續(xù)快速增長

2008-2015年,除2009年受全球金融危機的影響PCB市場產(chǎn)值有所下滑外,全球PCB行業(yè)整體呈穩(wěn)步增長趨勢。PCB行業(yè)作為電子信息產(chǎn)品制造業(yè)的基礎(chǔ)性產(chǎn)業(yè),隨著5G、集成電路、新能源汽車和數(shù)字經(jīng)濟等新興領(lǐng)域行業(yè)的快速發(fā)展,2016年以來全球PCB市場產(chǎn)值步入了新的增長階段。2016-2020年,根據(jù)Prismark數(shù)據(jù)顯示,全球PCB市場產(chǎn)值由542.07億美元增長至652.18億美元,年均復(fù)合增長率為4.73%。

2021年以來,全球經(jīng)濟得以普遍復(fù)蘇,下游需求迅速增長,PCB平均價格和規(guī)模同時大幅上漲,根據(jù)Prismark的報告顯示,2021年P(guān)CB市場全球產(chǎn)值較2020年增長24.08%,達(dá)到809.20億美元;2022年P(guān)CB市場全球產(chǎn)值為817.40億美元,同比增長1.01%。2023年全球PCB產(chǎn)值同比下滑15%,但從長期來看,全球PCB市場產(chǎn)值仍將保持穩(wěn)步增長的態(tài)勢,根據(jù)Prismark預(yù)測,2028年的全球PCB產(chǎn)值將達(dá)到904.13億美元左右,2023-2028年全球PCB產(chǎn)值的預(yù)計年復(fù)合增長率達(dá)5.40%。

圖表:全球PCB市場產(chǎn)值及增長率(億美元)

數(shù)據(jù)來源:Prismark、Wind數(shù)據(jù)庫

(2)PCB全球制造產(chǎn)業(yè)向中國大陸地區(qū)轉(zhuǎn)移

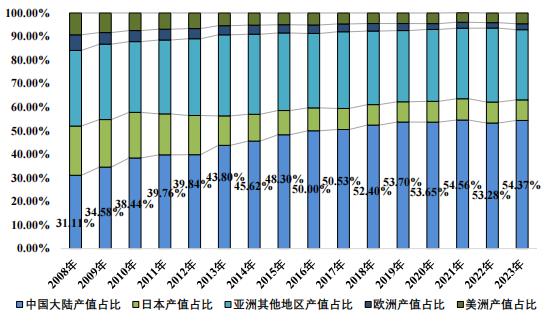

隨著我國電子信息產(chǎn)品制造業(yè)技術(shù)和規(guī)模的快速發(fā)展,2008年以來PCB全球產(chǎn)業(yè)逐步向中國大陸轉(zhuǎn)移,中國大陸PCB產(chǎn)值占全球PCB產(chǎn)值的比例快速增長。根據(jù)Prismark數(shù)據(jù)顯示,2008年中國大陸PCB產(chǎn)值為150.37億美元,占全球PCB產(chǎn)值的比例為31.11%,2023年中國大陸PCB產(chǎn)值為377.94億美元,占全球PCB產(chǎn)值的比例為54.37%。中國大陸已經(jīng)成為全球PCB生產(chǎn)中心,PCB產(chǎn)值占據(jù)全球市場的半壁江山。

圖表:全球PCB市場產(chǎn)值區(qū)域市場占比

數(shù)據(jù)來源:Prismark、Wind數(shù)據(jù)庫

(3)我國PCB產(chǎn)業(yè)持續(xù)保持全球制造中心地位,發(fā)展前景廣闊

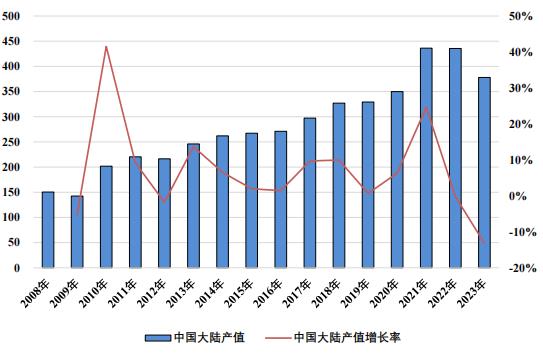

與歐洲、美洲、日本等國家和地區(qū)相比,我國PCB制造行業(yè)的發(fā)展起步較晚,但發(fā)展速度較快,進入二十一世紀(jì)以來迅速發(fā)展成為全球PCB制造中心。隨著全球PCB產(chǎn)業(yè)向我國大陸地區(qū)轉(zhuǎn)移,我國大陸地區(qū)的PCB產(chǎn)業(yè)已經(jīng)成為全球PCB產(chǎn)業(yè)增長的動力引擎。2008年以來,與全球PCB整體市場產(chǎn)值及增長率相比,我國大陸地區(qū)PCB市場產(chǎn)值快速增長。2016-2020年,根據(jù)Prismark數(shù)據(jù)顯示,我國大陸地區(qū)PCB市場產(chǎn)值由271.04億美元增長至349.92億美元,年均復(fù)合增長率為6.59%,超過全球PCB市場產(chǎn)值同一時期的年均復(fù)合增長率4.73%。

尤其是2021年,在我國PCB上游覆銅板、半固化片和銅球等原材料價格上漲,以及下游5G、集成電路和新能源汽車等行業(yè)的政策支持和快速增長的共同驅(qū)動下,我國大陸地區(qū)的PCB市場產(chǎn)值增長至441.50億美元,較2020年大幅增長26.17%。在全球PCB市場增速減緩情況下,我國2022年P(guān)CB市場產(chǎn)值較2021年產(chǎn)值小幅下降1.36個百分點。根據(jù)Prismark預(yù)測,我國大陸地區(qū)將繼續(xù)保持全球制造中心地位,PCB市場產(chǎn)值2028年將達(dá)到464.74億美元,我國PCB產(chǎn)業(yè)發(fā)展前景廣闊。

圖表:我國大陸地區(qū)PCB市場產(chǎn)值及增長率

數(shù)據(jù)來源:Prismark、Wind數(shù)據(jù)庫

根據(jù)世界電子電路理事會(WECC)發(fā)布的2021年全球PCB產(chǎn)量報告,我國PCB以多層板、單/雙面板、高密度互連板和撓性板為主,合計占比95%,多層板、高密度互連板、撓性板、IC載板和剛撓結(jié)合板等中高端PCB占比86%;PCB應(yīng)用領(lǐng)域以通信設(shè)備、計算機設(shè)備、汽車電子、消費電子和工業(yè)控制為主,合計占比92%,其中通信設(shè)備占比為33%。

圖表:我國PCB按產(chǎn)品類型和應(yīng)用領(lǐng)域分類結(jié)構(gòu)占比

數(shù)據(jù)來源:世界電子電路理事會《WECC Global PCB Production Report For 2021》

(4)我國樣板和小批量板市場發(fā)展趨勢

①終端電子產(chǎn)品多樣化促進樣板和小批量板占比逐步提升

PCB是電子產(chǎn)品和信息基礎(chǔ)設(shè)施不可缺少的基礎(chǔ)電子元器件,廣泛應(yīng)用于通信設(shè)備、工業(yè)控制、汽車電子、消費電子和半導(dǎo)體測試專業(yè)終端領(lǐng)域,涉及絕大部分終端電子產(chǎn)品。PCB與下游終端電子產(chǎn)品的發(fā)展息息相關(guān),PCB下游終端電子產(chǎn)品市場規(guī)模不斷擴大為PCB產(chǎn)值持續(xù)和快速增長奠定基礎(chǔ)。根據(jù)Prismark、中國電子電路行業(yè)協(xié)會的數(shù)據(jù)測算,樣板和小批量板總體市場產(chǎn)值如下:

圖表:樣板和小批量板總體市場產(chǎn)值

根據(jù)中國電子電路行業(yè)協(xié)會2023年內(nèi)資百強PCB企業(yè)榜單數(shù)據(jù)測算,樣板和小批量板業(yè)務(wù)為主的企業(yè)占全部內(nèi)資PCB企業(yè)營業(yè)收入的比例為10.52%,較2022年的9.50%增長了1.02個百分點,樣板和小批量板業(yè)務(wù)占比有所增長。全球PCB市場產(chǎn)值中,樣板和小批量板合計占比約為15-20%。隨著電子產(chǎn)品市場需求多樣化、高端化發(fā)展趨勢愈發(fā)明顯,同時高多層板、HDI板等中高端PCB產(chǎn)品的產(chǎn)能逐步向中國大陸地區(qū)轉(zhuǎn)移,國內(nèi)樣板和小批量板占總體PCB市場產(chǎn)值的比例將向全球PCB樣板和小批量板占比靠攏。預(yù)計到2028年,全球樣板和小批量板市場產(chǎn)值約為955.81-1,274.40億元。

同時,國內(nèi)現(xiàn)有樣板和小批量板規(guī)模居前企業(yè)收入占比相對較低,樣板和小批量板向國內(nèi)轉(zhuǎn)移的市場空間較大。由于在工業(yè)自動化、服務(wù)器、汽車電子、消費電子等新興應(yīng)用領(lǐng)域擁有的先發(fā)技術(shù)和規(guī)模優(yōu)勢,HDI板等中高端PCB產(chǎn)品目前的主要生產(chǎn)企業(yè)位于中國臺灣、日本、韓國等地區(qū)。近年來,具備一定規(guī)模的海外HDI板供應(yīng)商,逐漸將資本投入載板、類載板等其他業(yè)務(wù),總體來看,海外中高端PCB產(chǎn)能在高階HDI板產(chǎn)線的資本投入很少。國內(nèi)PCB廠商中高端PCB業(yè)務(wù)起步相對較晚,目前國內(nèi)中高端PCB企業(yè)數(shù)量較少、整體規(guī)模偏小,且主要側(cè)重于大批量、低端產(chǎn)品的生產(chǎn),極少數(shù)公司擁有高階或任意互連的HDI板制造能力。

PCB是電子信息產(chǎn)品的基礎(chǔ)元器件,涉及下游行業(yè)眾多。樣板主要用于下游電子信息產(chǎn)品制造企業(yè)的研發(fā)、中試和新產(chǎn)品開發(fā)等需求,在產(chǎn)品的研發(fā)階段需要專業(yè)的PCB制造商協(xié)助生產(chǎn)樣板,全行業(yè)的研發(fā)投入增長推動著樣板市場規(guī)模持續(xù)擴大。

根據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,我國研究與試驗發(fā)展(R&D)經(jīng)費支出由2000年的0.09萬億元增長至2023年的3.33萬億元,年均復(fù)合增長率達(dá)17.02%;研發(fā)經(jīng)費支出投入強度(研究與試驗發(fā)展經(jīng)費支出/國內(nèi)生產(chǎn)總值)由2000年的0.89%增長至2023年的2.64%,增長1.75個百分點。

2021年以來,我國研究與試驗發(fā)展經(jīng)費支出增長依然強勁。2023年我國研究與試驗發(fā)展經(jīng)費支出為3.33萬億元,較2022年同比增長8.11%;研發(fā)經(jīng)費支出投入強度(研究與試驗發(fā)展經(jīng)費支出/國內(nèi)生產(chǎn)總值)為2.64%,較2022年同比增長0.08個百分點。根據(jù)“十四五”規(guī)劃,我國全社會研發(fā)經(jīng)費投入年均增長7%以上。我國研究與試驗發(fā)展經(jīng)費支出的快速和持續(xù)增長,有利于PCB樣板市場規(guī)模持續(xù)擴大。

想了解更多印制電路板發(fā)展前景和發(fā)展趨勢相關(guān)內(nèi)容,可關(guān)注中研網(wǎng)《2023-2028年國內(nèi)印制電路板(PCB)行業(yè)發(fā)展趨勢及發(fā)展策略研究報告》。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號