(1)氟化工行業(yè)介紹

氟化工行業(yè)是化工行業(yè)的一個(gè)子行業(yè),專注于生產(chǎn)分子結(jié)構(gòu)中含有氟元素的化學(xué)品。該行業(yè)可細(xì)分為無(wú)機(jī)氟化工和有機(jī)氟化工兩大領(lǐng)域,前者主要涉及氟化鹽等無(wú)機(jī)氟化物,后者則涵蓋四氟乙烯、聚四氟乙烯等有機(jī)氟產(chǎn)品。這些氟產(chǎn)品因其獨(dú)特的物理化學(xué)性質(zhì),在軍工、化工、機(jī)械、新能源等多個(gè)領(lǐng)域展現(xiàn)出廣泛的應(yīng)用價(jià)值,被譽(yù)為“黃金產(chǎn)業(yè)”。該行業(yè)由于產(chǎn)品品種多、性能優(yōu)異、應(yīng)用領(lǐng)域廣,已成為化工行業(yè)中發(fā)展較快、較具發(fā)展?jié)摿Φ闹匾有袠I(yè)之一。

我國(guó)氟化工行業(yè)起源于20世紀(jì)50年代,經(jīng)過(guò)60多年的發(fā)展,已初步形成了無(wú)機(jī)氟化物、氟碳化學(xué)品、含氟聚合物及含氟精細(xì)化學(xué)品四大類產(chǎn)品體系和完整的門(mén)類。

氟化工產(chǎn)品品種多,性能優(yōu)異,與其他產(chǎn)業(yè)關(guān)聯(lián)度較大,廣泛應(yīng)用于人類日常生活、各工業(yè)部門(mén)和高新技術(shù)領(lǐng)域,成為不可或缺的關(guān)鍵化工新材料。氟化工是我國(guó)經(jīng)濟(jì)高質(zhì)量發(fā)展的基石,已成為國(guó)家戰(zhàn)略新興產(chǎn)業(yè)的重要組成部分,也為發(fā)展其他戰(zhàn)略新興產(chǎn)業(yè)和提升傳統(tǒng)產(chǎn)業(yè)提供材料保障,對(duì)促進(jìn)我國(guó)制造業(yè)結(jié)構(gòu)調(diào)整和產(chǎn)品升級(jí)起著十分重要的作用。氟化工是我國(guó)具有特殊資源優(yōu)勢(shì)的產(chǎn)業(yè),氟化工的資源基礎(chǔ)是螢石,是與稀土類似的世界級(jí)稀缺資源,而我國(guó)是世界螢石資源大國(guó),具備發(fā)展氟化工的特殊資源優(yōu)勢(shì)。

我國(guó)氟化工產(chǎn)業(yè)萌芽自鋁工業(yè),從無(wú)機(jī)氟化鹽起步,到改革開(kāi)放前,我國(guó)已實(shí)現(xiàn)了氟化鹽、氟制冷劑、無(wú)水氟化氫、聚四氟乙烯、氟橡膠等氟聚合物及相關(guān)產(chǎn)品從無(wú)到有的突破。改革開(kāi)放后,各類氟化工產(chǎn)品生產(chǎn)技術(shù)都取得了進(jìn)步,行業(yè)整體技術(shù)水平也隨之提高。進(jìn)入21世紀(jì),我國(guó)氟化工也開(kāi)始了由大到強(qiáng)的轉(zhuǎn)變,生產(chǎn)技術(shù)水平快速提升,聚合物工藝和工程放大技術(shù)有了新的突破,國(guó)內(nèi)出現(xiàn)了一大批聚四氟乙烯生產(chǎn)企業(yè),使我國(guó)成為全球聚四氟乙烯生產(chǎn)大國(guó)。我國(guó)的氟化工行業(yè)高速發(fā)展,取得了令人矚目的成就。

世界氟化工行業(yè)的發(fā)展起始于20世紀(jì)30年代,美國(guó)的杜邦公司是氟化工行業(yè)發(fā)展的代表,在氟化工行業(yè)的發(fā)展中杜邦公司是大部分氟材料的創(chuàng)始者和推動(dòng)者。目前全球市場(chǎng)上,氟化工行業(yè)主要制造業(yè)公司有美國(guó)的杜邦公司(DuPont)、歐洲的蘇威公司(Solvay)、日本的大金公司(Daikin)等。

(2)氟化工行業(yè)產(chǎn)業(yè)鏈情況

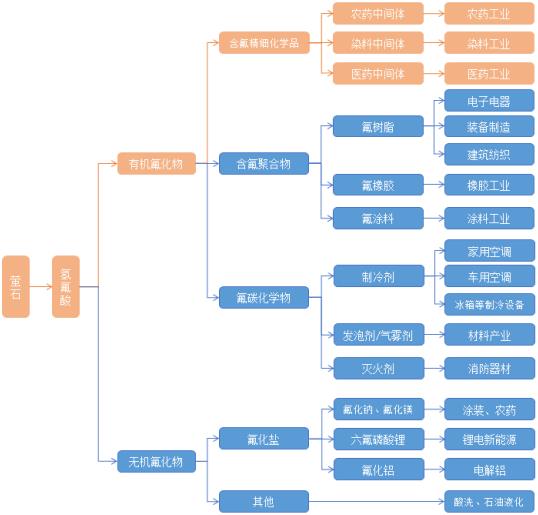

從氟化工的產(chǎn)業(yè)鏈來(lái)看,螢石為氟化工產(chǎn)業(yè)鏈的起點(diǎn),氟化工行業(yè)的上游主要為氫氟酸等原料,下游主要為農(nóng)藥、醫(yī)藥、染料和電子化學(xué)品等行業(yè)。

圖表:氟化工產(chǎn)業(yè)鏈?zhǔn)疽鈭D

數(shù)據(jù)來(lái)源:中研普華產(chǎn)業(yè)研究院整理

高端氟橡膠、含氟聚合物、氟精細(xì)化工等行業(yè)已成為未來(lái)化工產(chǎn)業(yè)發(fā)展的重點(diǎn)方向,相關(guān)行業(yè)及上下游產(chǎn)業(yè)享受?chē)?guó)家多項(xiàng)鼓勵(lì)政策。此外,如含氟農(nóng)藥、醫(yī)藥、含氟電子化學(xué)品等產(chǎn)業(yè),均是國(guó)家鼓勵(lì)發(fā)展產(chǎn)業(yè),符合國(guó)家產(chǎn)業(yè)政策引導(dǎo)。

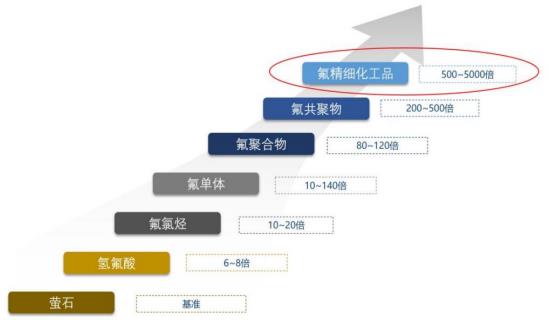

從氟化工的產(chǎn)業(yè)鏈的特征來(lái)看,從螢石開(kāi)始,隨著產(chǎn)品加工深度增加,其技術(shù)門(mén)檻也越高,產(chǎn)品的附加值越高,氟化工行業(yè)的價(jià)值中心在中下游。含氟精細(xì)化學(xué)品屬于氟化工的高端產(chǎn)品,在整個(gè)產(chǎn)業(yè)鏈中附加值最高。

圖表:含氟精細(xì)化學(xué)品在整個(gè)產(chǎn)業(yè)鏈中附加值最高

數(shù)據(jù)來(lái)源:新材料在線《氟化工產(chǎn)業(yè)鏈全景圖》

(3)氟化工行業(yè)市場(chǎng)概況

經(jīng)過(guò)多年的發(fā)展,我國(guó)氟化工產(chǎn)業(yè)的生產(chǎn)技術(shù)日臻成熟,裝置規(guī)模不斷擴(kuò)大,產(chǎn)品品種逐步增多,部分品種可以參與國(guó)際市場(chǎng)競(jìng)爭(zhēng)。氟化工已形成了門(mén)類較為齊全的產(chǎn)業(yè)體系,產(chǎn)品基本滿足國(guó)內(nèi)需求,年銷售額穩(wěn)步攀升。同時(shí),我國(guó)也涌現(xiàn)出浙江巨化、多氟多等一批氟化工骨干企業(yè)以及上千家中小型企業(yè),與美國(guó)、日本、歐盟等共同成為全球主要氟化工產(chǎn)品生產(chǎn)和消費(fèi)國(guó)家和地區(qū)。國(guó)內(nèi)產(chǎn)能的快速擴(kuò)張及國(guó)外氟化工巨頭的紛紛進(jìn)入,環(huán)境保護(hù)與安全生產(chǎn)形勢(shì)嚴(yán)峻、高端產(chǎn)品缺口較大依賴高價(jià)進(jìn)口等問(wèn)題,都成為了我國(guó)氟化工行業(yè)可持續(xù)發(fā)展的重點(diǎn)難題。國(guó)內(nèi)氟化工企業(yè)整體而言,在提高產(chǎn)品質(zhì)量、增加產(chǎn)品品種、開(kāi)發(fā)高端產(chǎn)品方面的投入有限,自主技術(shù)的缺乏導(dǎo)致“黃金產(chǎn)業(yè)”大量產(chǎn)出低檔產(chǎn)品,我國(guó)也因此成為向發(fā)達(dá)國(guó)家供應(yīng)初級(jí)氟化工產(chǎn)品的主要生產(chǎn)國(guó)。

為改變我國(guó)氟化工一直處于產(chǎn)業(yè)鏈低端、產(chǎn)品附加值低和部分高端產(chǎn)品依賴進(jìn)口的局面。近年來(lái),我國(guó)氟化工行業(yè)在走向產(chǎn)業(yè)鏈高端、替代國(guó)外產(chǎn)品方面也做出了不少努力。國(guó)內(nèi)一批擁有影響力的氟化工園區(qū)已經(jīng)逐步建成,一批優(yōu)秀氟化工企業(yè)也在園區(qū)集聚,國(guó)內(nèi)氟化工行業(yè)產(chǎn)業(yè)集中度不斷提升。

據(jù)中國(guó)化工報(bào)資訊,目前國(guó)內(nèi)氟化工企業(yè)已發(fā)展到上千家,形成了包括氟烷烴、含氟聚合物、無(wú)機(jī)氟化物、含氟精細(xì)化學(xué)品、氟材料加工等在內(nèi)的完整氟化工產(chǎn)業(yè)鏈,年銷售額近700.00億元,產(chǎn)能和消費(fèi)量均占全球半壁江山。伴隨未來(lái)幾年在高性能、高附加值產(chǎn)品等應(yīng)用領(lǐng)域的不斷深入,我國(guó)氟化工產(chǎn)業(yè)快速發(fā)展的勢(shì)頭有望延續(xù)。

根據(jù)《中國(guó)氟化工行業(yè)“十四五”規(guī)劃》,未來(lái)將重點(diǎn)完善我國(guó)氟化工全產(chǎn)業(yè)鏈,構(gòu)建氟化工全產(chǎn)業(yè)體系,填補(bǔ)我國(guó)高端氟化工產(chǎn)品空白,氟化工行業(yè)市場(chǎng)目標(biāo)為2025年氟化工全球市場(chǎng)占有率達(dá)到65.00%以上。

想了解更多氟化工發(fā)展前景和發(fā)展趨勢(shì)的相關(guān)內(nèi)容,可關(guān)注中研網(wǎng)《2024-2029年中國(guó)氟化工行業(yè)市場(chǎng)深度調(diào)研與發(fā)展預(yù)測(cè)報(bào)告》。

研究院服務(wù)號(hào)

研究院服務(wù)號(hào)

中研網(wǎng)訂閱號(hào)

中研網(wǎng)訂閱號(hào)