一、2021-2023年中國中藥飲片所屬行業(yè)發(fā)展分析

1.

近年來,中國醫(yī)藥產(chǎn)業(yè)持續(xù)快速發(fā)展,成為全球醫(yī)藥市場的重要力量。中藥作為中國傳統(tǒng)醫(yī)藥的瑰寶,在醫(yī)藥產(chǎn)業(yè)中占據(jù)重要地位。隨著國家對中醫(yī)藥產(chǎn)業(yè)的重視和扶持,中藥產(chǎn)業(yè)在技術(shù)創(chuàng)新、市場規(guī)模和品牌影響力等方面取得了顯著進(jìn)展。

中國中藥飲片行業(yè)呈現(xiàn)出穩(wěn)步增長的態(tài)勢。中藥飲片作為中醫(yī)藥的精華所在,是中醫(yī)臨床治療所需的重要中藥產(chǎn)品之一。隨著國家政策的扶持和消費(fèi)者健康意識的提高,中藥飲片行業(yè)得到了快速發(fā)展。

政策環(huán)境:為了促進(jìn)中醫(yī)藥發(fā)展,弘揚(yáng)中華優(yōu)秀傳統(tǒng)文化、增強(qiáng)民族自信和文化自信,黨和政府高度重視中醫(yī)藥工作,將其上升為國家戰(zhàn)略,并陸續(xù)出臺了相關(guān)政策意見。這些政策為中藥飲片行業(yè)的發(fā)展提供了良好的環(huán)境。

市場規(guī)模:根據(jù)相關(guān)數(shù)據(jù),到了2023年,中藥飲片加工市場規(guī)模已經(jīng)達(dá)到2607億元,預(yù)計(jì)2024年市場規(guī)模將達(dá)到2764億元。這表明中藥飲片行業(yè)市場規(guī)模在不斷擴(kuò)大,并處于穩(wěn)步增長階段。

發(fā)展趨勢:隨著中藥飲片相關(guān)法規(guī)標(biāo)準(zhǔn)體系日趨完善,以及國家一系列利好政策的支持,中藥飲片產(chǎn)品質(zhì)量將不斷提升,持續(xù)推動(dòng)行業(yè)市場規(guī)模的進(jìn)一步增長。同時(shí),中藥飲片行業(yè)也在向標(biāo)準(zhǔn)化、現(xiàn)代化方向發(fā)展,以適應(yīng)國際醫(yī)藥主流。

2.中國中藥飲片企業(yè)發(fā)展概況

在中國中藥飲片行業(yè)中,企業(yè)數(shù)量眾多,但規(guī)模普遍較小。這導(dǎo)致生產(chǎn)環(huán)節(jié)存在一些問題,如生產(chǎn)企業(yè)小、散、多、低、全現(xiàn)象突出,中藥飲片傳統(tǒng)炮制技術(shù)缺乏有效保護(hù)等。然而,也有一些企業(yè)在市場競爭中脫穎而出,成為行業(yè)標(biāo)桿。這些企業(yè)通常具有較強(qiáng)的研發(fā)能力、生產(chǎn)能力和品牌影響力,能夠在激烈的市場競爭中保持領(lǐng)先地位。

隨著中藥飲片行業(yè)的不斷發(fā)展,企業(yè)也在積極探索新的發(fā)展機(jī)遇。一些企業(yè)開始注重品牌建設(shè),提升產(chǎn)品質(zhì)量和服務(wù)水平;一些企業(yè)則開始拓展國際市場,尋求更廣闊的發(fā)展空間。同時(shí),企業(yè)也在加強(qiáng)與產(chǎn)業(yè)鏈上下游企業(yè)的合作,共同推動(dòng)中藥飲片行業(yè)的健康發(fā)展。

近年來,中藥飲片行業(yè)的上市公司規(guī)模和分布有所增加,這些公司的經(jīng)營狀況、盈利能力、營運(yùn)能力、成長能力和現(xiàn)金流量等財(cái)務(wù)指標(biāo)表現(xiàn)出積極的發(fā)展態(tài)勢。此外,中藥飲片行業(yè)的投資活動(dòng)也較為活躍,這些投資活動(dòng)不僅體現(xiàn)了行業(yè)內(nèi)部的資本運(yùn)作,也反映了外部投資者對中藥飲片行業(yè)未來發(fā)展的信心。

二、2021-2023年中國中藥飲片所屬行業(yè)規(guī)模分析

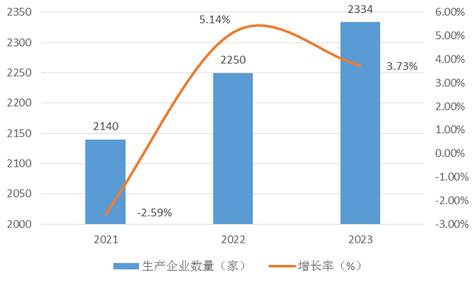

1.企業(yè)數(shù)量增長分析

根據(jù)國家藥品監(jiān)督管理局發(fā)布的《藥品監(jiān)督管理統(tǒng)計(jì)年度數(shù)據(jù)》的統(tǒng)計(jì)數(shù)據(jù),2021-2023年,我國中藥飲片生產(chǎn)企業(yè)數(shù)量保持連年增長態(tài)勢,從2021年的2140家增長到2023年的2334家。這表明,在政策的扶持下,中藥飲片行業(yè)的企業(yè)數(shù)量在穩(wěn)步增加,市場競爭日益激烈。

圖表:2021-2023年我國中藥飲片生產(chǎn)企業(yè)數(shù)量

數(shù)據(jù)來源:國家藥品監(jiān)督管理局,中研普華產(chǎn)業(yè)研究院整理

2.資產(chǎn)規(guī)模增長分析

根據(jù)行業(yè)發(fā)展情況,企業(yè)數(shù)量和銷售規(guī)模都在不斷增長,意味著行業(yè)的資產(chǎn)規(guī)模也處于增長態(tài)勢??傮w來看,中藥飲片行業(yè)的資產(chǎn)規(guī)模在2021-2023年期間也在逐步增長。

得益于國家政策支持和消費(fèi)者對中藥飲片需求的增加,近年來我國中藥飲片行業(yè)發(fā)展較為迅速。這主要是由于行業(yè)內(nèi)的龍頭企業(yè)通過擴(kuò)大生產(chǎn)規(guī)模、提升生產(chǎn)技術(shù)、增加研發(fā)投入等方式,不斷增強(qiáng)自身的資產(chǎn)實(shí)力。此外,隨著行業(yè)整合加速,一些中小企業(yè)通過兼并重組,也實(shí)現(xiàn)了資產(chǎn)規(guī)模的快速擴(kuò)張。

3.銷售規(guī)模增長分析

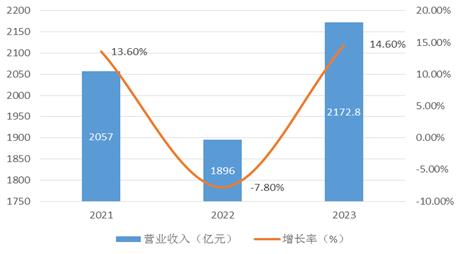

全國醫(yī)藥工業(yè)統(tǒng)計(jì)表明,2021年中藥工業(yè)穩(wěn)步增長,全年?duì)I業(yè)收入達(dá)到6919億元人民幣,同比2020年的6156億元增長12.3%。其中,中成藥主營業(yè)務(wù)收入4862億元,同比2020年的4347億元增長11.8%;中藥飲片主營業(yè)務(wù)收入2057億元,同比2020年的1809億元增長13.6%。

根據(jù)中國醫(yī)藥企業(yè)管理協(xié)會的統(tǒng)計(jì),2023年規(guī)模以上中藥工業(yè)營業(yè)收入達(dá)到7095.2億元,其中中藥飲片加工營業(yè)收入2172.8億元,較上年增加14.6%。

圖表:2021-2023年我國中藥飲片行業(yè)銷售規(guī)模(營業(yè)收入)

數(shù)據(jù)來源:中國醫(yī)藥企業(yè)管理協(xié)會等,中研普華產(chǎn)業(yè)研究院整理

中藥飲片2022年銷售規(guī)模和增長率根據(jù)2023年公布數(shù)據(jù)做了調(diào)整。

4.利潤規(guī)模增長分析

全國醫(yī)藥工業(yè)統(tǒng)計(jì)數(shù)據(jù)顯示,2021年中藥工業(yè)利潤總額1004.5億元,同比2020年的733.1億元增長37%。其中,中成藥利潤總額755.2億元,同比2020年的612.6億元增長23.2%;中藥飲片利潤總額249.3億元,同比2020年的120.5億元增長102.3%。

根據(jù)中國醫(yī)藥企業(yè)管理協(xié)會的統(tǒng)計(jì),2023年我國中藥飲片利潤較上年增加22.9%;中成藥利潤較上年曾6.4%。

圖表:2021-2023年我國中藥飲片行業(yè)利潤規(guī)模

數(shù)據(jù)來源:中國醫(yī)藥企業(yè)管理協(xié)會等,中研普華產(chǎn)業(yè)研究院整理

三、2021-2023年中國中藥飲片所屬行業(yè)結(jié)構(gòu)分析

1.銷售規(guī)模結(jié)構(gòu)分析

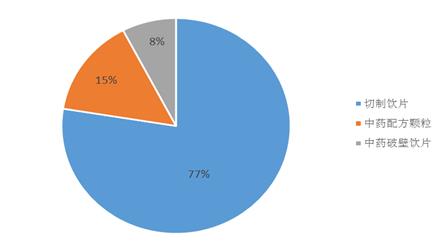

我國中藥飲片主要類型有切制飲片、中藥配方顆粒、中藥破壁飲片等,呈現(xiàn)以切制飲片為主流、配方顆粒異軍突起、破壁飲片迅速興起之勢。

從結(jié)構(gòu)看,切制飲片是目前中醫(yī)認(rèn)可和臨床應(yīng)用的主要形式,市場占比超過80%。配方顆粒近年來增長較快,市場規(guī)模約300億元。中藥破壁飲片是中藥粉末飲片在現(xiàn)代的應(yīng)用和發(fā)展,市場規(guī)模相對較小,僅有數(shù)十億元。

圖表:2023年我國中藥飲片銷售規(guī)模結(jié)構(gòu)

數(shù)據(jù)來源:中研普華產(chǎn)業(yè)研究院

2.利潤規(guī)模結(jié)構(gòu)分析

利潤方面,雖然切制飲片依然占據(jù)最大市場份額,但由于附加值相對較低,利潤較低,而中藥破壁飲片則由于附加值高,利潤占比有所提升。

圖表:2023年我國中藥飲片銷售規(guī)模結(jié)構(gòu)

數(shù)據(jù)來源:中研普華產(chǎn)業(yè)研究院

想了解更多中藥材及中藥飲片發(fā)展趨勢和發(fā)展前景的相關(guān)內(nèi)容,可關(guān)注中研網(wǎng)《2024-2029年中國中藥飲片行業(yè)發(fā)展分析及投資戰(zhàn)略預(yù)測報(bào)告》。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號