一、半導(dǎo)體設(shè)備行業(yè)概述

半導(dǎo)體設(shè)備指用于制造各類半導(dǎo)體產(chǎn)品所用的生產(chǎn)設(shè)備,在半導(dǎo)體制造的工藝流程中,半導(dǎo)體設(shè)備扮演著十分重要的角色,是半導(dǎo)體產(chǎn)業(yè)鏈上游環(huán)節(jié)市場空間最廣闊,戰(zhàn)略價值最重要的一環(huán)。以半導(dǎo)體設(shè)備為代表的半導(dǎo)體產(chǎn)業(yè)已經(jīng)成為我國的戰(zhàn)略性產(chǎn)業(yè),是支撐我國高質(zhì)量發(fā)展的戰(zhàn)略方向,也是大國間科技競爭的戰(zhàn)略制高點。半導(dǎo)體設(shè)備的技術(shù)升級與半導(dǎo)體制造的工藝發(fā)展相輔相成。半導(dǎo)體設(shè)備的技術(shù)升級為半導(dǎo)體制造工藝創(chuàng)造了發(fā)展空間,而半導(dǎo)體制造工藝的改進是半導(dǎo)體設(shè)備實現(xiàn)技術(shù)突破的推動力。因此,半導(dǎo)體設(shè)備的迭代升級很大程度上依賴精密零部件的技術(shù)突破。

半導(dǎo)體制造的步驟繁多且精細,半導(dǎo)體設(shè)備在產(chǎn)業(yè)鏈中的應(yīng)用領(lǐng)域主要可分為兩大類:前道晶圓制造和后道封裝測試。其中,前道晶圓制造流程是芯片制造中最為核心的環(huán)節(jié),涉及的主要設(shè)備包括熱處理設(shè)備、光刻設(shè)備、涂膠顯影/去膠設(shè)備、刻蝕設(shè)備、離子注入設(shè)備、薄膜沉積設(shè)備、清洗設(shè)備等。其中,刻蝕技術(shù)和薄膜沉積技術(shù)與光刻技術(shù)并稱三大主要生產(chǎn)技術(shù),也是前道設(shè)備中價值量最高的三大設(shè)備類型。

目前,中國半導(dǎo)體設(shè)備行業(yè)已經(jīng)形成“一超多強”的格局,行業(yè)龍頭北方華創(chuàng)在刻蝕、沉積、清洗、熱處理、檢測等半導(dǎo)體制造工藝流程中實現(xiàn)了除光刻外的全棧式覆蓋,構(gòu)建了覆蓋面廣泛的半導(dǎo)體設(shè)備產(chǎn)品銷售管線,成為了行業(yè)內(nèi)具備領(lǐng)先優(yōu)勢的平臺級企業(yè)。除北方華創(chuàng)外,國內(nèi)大部分半導(dǎo)體設(shè)備企業(yè)如中微公司、拓荊科技、華海清科、芯源微、華峰測控和長川科技等多專注于單一工藝流程設(shè)備產(chǎn)品,在各自領(lǐng)域形成多強格局。其中,中微公司主要專注于刻蝕設(shè)備、MOCVD 設(shè)備領(lǐng)域,在產(chǎn)品級層面具備較大優(yōu)勢。2022 年,其主打產(chǎn)品等離子體刻蝕設(shè)備在國際最先進的 5nm 芯片生產(chǎn)線及下一代更先進的生產(chǎn)線上均實現(xiàn)了多次批量銷售,取得國產(chǎn)刻蝕設(shè)備的重大突破。由于半導(dǎo)體技術(shù)具有一定的同源性,在國內(nèi)半導(dǎo)體設(shè)備企業(yè)“一超多強”格局的基礎(chǔ)上,未來行業(yè)內(nèi)企業(yè)將繼續(xù)以半導(dǎo)體的底層處理工藝為依托,在流程工藝覆蓋和應(yīng)用場景拓展兩個領(lǐng)域逐步向平臺化方向轉(zhuǎn)型。

二、市場規(guī)模

半導(dǎo)體設(shè)備產(chǎn)品作為精密加工的底層支撐,是芯片制造環(huán)節(jié)中的核心部件,廣泛應(yīng)用于晶圓制造和封裝測試各個環(huán)節(jié),并在產(chǎn)品質(zhì)量、生產(chǎn)成本、生產(chǎn)效率以及標準化等方面均發(fā)揮重要作用。同時,由于技術(shù)進步帶來的集成電路生產(chǎn)成本的不斷降低以及各下游終端應(yīng)用領(lǐng)域的芯片需求大幅增加,半導(dǎo)體設(shè)備行業(yè)始終呈現(xiàn)良好的發(fā)展態(tài)勢,具備廣闊的市場空間。

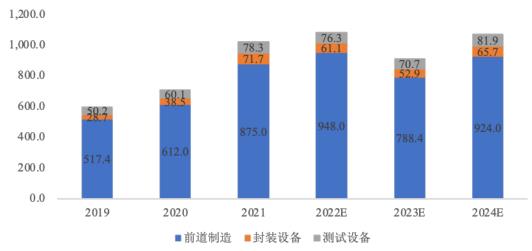

根據(jù)SEMI發(fā)布的數(shù)據(jù),全球半導(dǎo)體設(shè)備市場規(guī)模到2024年將增長至1,071.6億美元。以產(chǎn)業(yè)鏈應(yīng)用環(huán)節(jié)來劃分,半導(dǎo)體設(shè)備主要應(yīng)用于前道工藝設(shè)備(晶圓制造)和后道工藝設(shè)備(封裝測試)兩個大類,前道設(shè)備占據(jù)了整個市場的80%-85%,其中光刻設(shè)備,刻蝕設(shè)備和薄膜沉積設(shè)備是價值量最大的三大環(huán)節(jié),各自所占的市場規(guī)模均達到了前道設(shè)備總量的20%以上。

圖表:全球半導(dǎo)體設(shè)備市場規(guī)模(億美元)

數(shù)據(jù)來源:SEMI,中研普華產(chǎn)業(yè)研究院整理

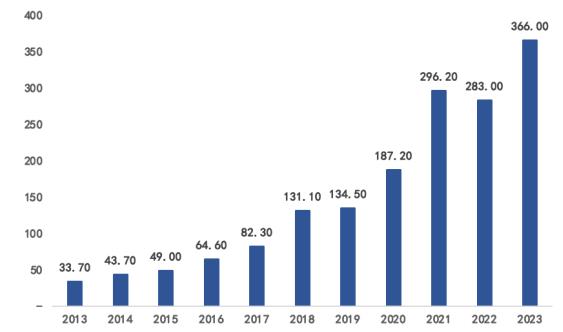

國內(nèi)半導(dǎo)體設(shè)備行業(yè)在下游快速發(fā)展的推動下保持快速增長的趨勢。根據(jù)SEMI數(shù)據(jù),2022年中國大陸半導(dǎo)體設(shè)備的銷售額達283億美元,占全球半導(dǎo)體設(shè)備市場26.30%的份額。目前我國已經(jīng)成為全球半導(dǎo)體設(shè)備第一大市場,市場規(guī)模及發(fā)展前景廣闊。

圖表:2013-2023年中國半導(dǎo)體設(shè)備市場規(guī)模(億美元)

數(shù)據(jù)來源:SEMI,中研普華產(chǎn)業(yè)研究院整理

三、半導(dǎo)體設(shè)備行業(yè)現(xiàn)狀及未來發(fā)展趨勢

1.全球半導(dǎo)體行業(yè)發(fā)展趨勢

當前全球半導(dǎo)體行業(yè)格局主要表現(xiàn)為美國、中國及第三方三足鼎立的競爭態(tài)勢。其中美國以半導(dǎo)體設(shè)備、EDA軟件、芯片設(shè)計為核心,主導(dǎo)全球半導(dǎo)體產(chǎn)業(yè)鏈。中國已逐步開始建立自己的全套半導(dǎo)體內(nèi)循環(huán)產(chǎn)業(yè)鏈,但在先進制程設(shè)備還處于追趕態(tài)勢。獨立第三方如歐洲、日本和韓國等地區(qū)的廠商可同時參與中美兩國的產(chǎn)業(yè)鏈構(gòu)建。然而近年來美國在半導(dǎo)體行業(yè)不斷加劇對我國的遏制封鎖,美國2022年8月9日頒布的《2022年芯片與科學(xué)法案》中諸多條款明確限制有關(guān)芯片企業(yè)在中國開展正常經(jīng)貿(mào)與投資活動,以期晶圓廠制造產(chǎn)能重新回流美國,且日韓、歐洲等有跟進趨勢。未來全球半導(dǎo)體行業(yè)發(fā)展將由供需競爭、全球化大分工的自由市場主導(dǎo)逐步轉(zhuǎn)向國家科技競賽、逆全球化的國家資本主導(dǎo),可能向中美雙方半導(dǎo)體產(chǎn)業(yè)鏈內(nèi)循環(huán)對峙的格局發(fā)展。

2.中國半導(dǎo)體設(shè)備將回歸產(chǎn)能擴充和成熟工藝再造

半導(dǎo)體領(lǐng)域技術(shù)的高速發(fā)展對半導(dǎo)體設(shè)備集成上限、精度和穩(wěn)定性提出了更高的要求。得益于各類電子終端的芯片需求,新能源、智能化、網(wǎng)聯(lián)化和AIoT等行業(yè)的發(fā)展加速了先進制程設(shè)備研發(fā)進程。與此同時,由于芯片的應(yīng)用領(lǐng)域非常廣泛,不同設(shè)備對于性能要求及技術(shù)參數(shù)等差異較大,各類性能、不同用途的芯片將大量并存并適配多種應(yīng)用場景。因此上述產(chǎn)業(yè)的發(fā)展也為成熟制程的芯片帶來了大量需求。以全球視角來看,成熟制程工藝仍是主流,根據(jù)TrendForce集邦咨詢顯示,2021年晶圓代工廠中,成熟制程仍占據(jù)76%的市場份額。在美國半導(dǎo)體領(lǐng)域的封鎖下,我國先進制程設(shè)備的研發(fā)生產(chǎn)目前仍受到較大限制。未來短期內(nèi)我國半導(dǎo)體產(chǎn)業(yè)將繼續(xù)回歸產(chǎn)能擴充和成熟工藝再造,在把握全球半導(dǎo)體行業(yè)主流需求的基礎(chǔ)上進一步研發(fā)和突破。

3.國產(chǎn)替代進程持續(xù)加快

目前全球半導(dǎo)體設(shè)備的生產(chǎn)廠商主要集中在歐洲、美國和日本,中國本土的半導(dǎo)體設(shè)備廠商的市占率有待提高,國產(chǎn)設(shè)備上升空間仍較大。由于美國等國家的封鎖,國產(chǎn)替代和自主可控已成為我國半導(dǎo)體行業(yè)亟待解決的問題,因此發(fā)展國產(chǎn)半導(dǎo)體裝備及配套零部件具有重要的戰(zhàn)略意義。另一方面,半導(dǎo)體設(shè)備國產(chǎn)化將大幅降低我國芯片制造商的投資成本,提高我國芯片制造競爭力。未來,隨著下游市場需求提高及政策鼓勵的推動,國內(nèi)半導(dǎo)體設(shè)備制造廠商將進一步擴充成熟制程產(chǎn)能、加大研發(fā)投入并拓寬產(chǎn)品品類,加速推進國產(chǎn)替代和自主可控裝備的研發(fā)生產(chǎn)進程。

想了解更多半導(dǎo)體設(shè)備發(fā)展現(xiàn)狀、發(fā)展前景和發(fā)展趨勢等更多內(nèi)容,可關(guān)注中研網(wǎng)《2024-2029年中國半導(dǎo)體設(shè)備行業(yè)供需分析及投資風(fēng)險研究報告》。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號