一、ADC芯片的定義

ADC芯片(Analog-to-DigitalConverter),也叫模數(shù)轉(zhuǎn)換器,是指將連續(xù)變化的模擬信號(hào)轉(zhuǎn)換為離散的數(shù)字信號(hào)的器件。真實(shí)世界的模擬信號(hào),例如溫度、壓力、聲音、指紋或者圖像等,需要轉(zhuǎn)換成更容易儲(chǔ)存、處理和發(fā)射的數(shù)字形式。

在電子系統(tǒng)中,自然界中的許多物理量(如溫度、壓力、聲音、光線等)通過(guò)傳感器轉(zhuǎn)換為連續(xù)變化的模擬電信號(hào),這些模擬信號(hào)需要經(jīng)過(guò)ADC芯片進(jìn)行量化和編碼,從而轉(zhuǎn)換為計(jì)算機(jī)或數(shù)字系統(tǒng)能夠處理的離散數(shù)字信號(hào)。

二、ADC芯片特點(diǎn)

ADC芯片的特點(diǎn)主要體現(xiàn)在以下幾個(gè)方面:

1.高精度

ADC能夠?qū)崿F(xiàn)高精度的模擬信號(hào)轉(zhuǎn)換,通常精度可以達(dá)到幾位到幾十位不等。高精度ADC能夠提供高分辨率的數(shù)字輸出,使得模擬信號(hào)的微小變化也能被準(zhǔn)確捕捉和表示。這對(duì)于需要精確測(cè)量的應(yīng)用場(chǎng)景,如醫(yī)療儀器、高精度數(shù)據(jù)采集和科研領(lǐng)域等,至關(guān)重要。

2.高速度

ADC能夠?qū)崿F(xiàn)高速的信號(hào)轉(zhuǎn)換,通常轉(zhuǎn)換速度可以達(dá)到幾百萬(wàn)次每秒,甚至更高。高速度ADC能夠處理高速模擬信號(hào),滿足實(shí)時(shí)性要求較高的應(yīng)用場(chǎng)景,如通信系統(tǒng)、視頻處理、高速數(shù)據(jù)采集等。隨著技術(shù)的不斷發(fā)展,高速ADC的性能也在不斷提升,為更多應(yīng)用場(chǎng)景提供了可能。

3.低功耗

ADC通常采用低功耗設(shè)計(jì),以滿足電池供電、便攜設(shè)備等低功耗應(yīng)用的需求。低功耗ADC有助于延長(zhǎng)設(shè)備的續(xù)航時(shí)間,降低能耗,提高能源利用效率。這對(duì)于移動(dòng)設(shè)備、物聯(lián)網(wǎng)設(shè)備等應(yīng)用場(chǎng)景尤為重要。

4.多通道

ADC通常具有多通道輸入,可以同時(shí)轉(zhuǎn)換多個(gè)模擬信號(hào)。這一特點(diǎn)使得ADC能夠同時(shí)處理多個(gè)信號(hào)源,提高了信號(hào)處理的效率。多通道ADC在工業(yè)自動(dòng)化控制系統(tǒng)、多傳感器數(shù)據(jù)采集等領(lǐng)域具有廣泛應(yīng)用。

5.兼容性

ADC通常具有廣泛的接口和通信協(xié)議支持,可以與各種數(shù)字系統(tǒng)進(jìn)行連接和通信。這使得ADC在集成到各種數(shù)字系統(tǒng)中時(shí)具有較大的靈活性。常見(jiàn)的接口包括SPI、I2C、CAN等,這些接口使得ADC能夠方便地與其他數(shù)字電路進(jìn)行數(shù)據(jù)傳輸和交換。

6.高穩(wěn)定性與低噪聲

高精度ADC通常具有較高的穩(wěn)定性和低噪聲特性。穩(wěn)定性是指ADC在長(zhǎng)時(shí)間工作過(guò)程中性能的穩(wěn)定程度,而低噪聲則是指ADC在轉(zhuǎn)換過(guò)程中引入的噪聲較小。高穩(wěn)定性和低噪聲有助于提高ADC的精度和可靠性,使得ADC在需要高精度和高可靠性的應(yīng)用場(chǎng)景中具有更好的表現(xiàn)。

ADC芯片的這些特點(diǎn)使得其在各個(gè)領(lǐng)域都有廣泛的應(yīng)用,如醫(yī)療儀器、測(cè)試儀器、音頻處理、工業(yè)自動(dòng)化控制系統(tǒng)以及通信系統(tǒng)等。隨著技術(shù)的不斷發(fā)展,ADC的性能也在不斷提升,為更多應(yīng)用場(chǎng)景提供了更好的支持。

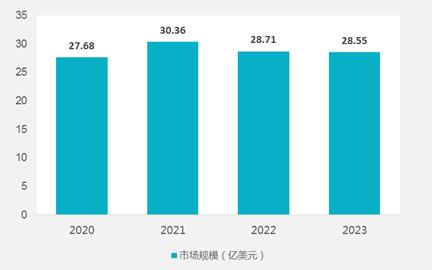

三、2020-2023年國(guó)內(nèi)ADC芯片市場(chǎng)規(guī)模

根據(jù)ICinsight數(shù)據(jù),2022年全球信號(hào)鏈模擬芯片市場(chǎng)規(guī)模為139.4億美元,而中國(guó)作為全球最大的模擬芯片市場(chǎng),綜合來(lái)看,2022年中國(guó)ADC芯片市場(chǎng)規(guī)模在20億美元以上,約為28.71億美元;2023年市場(chǎng)規(guī)?;境制剑杂邢禄?,達(dá)到約28.55億美元。目前ADC芯片局部市場(chǎng)已經(jīng)實(shí)現(xiàn)了國(guó)產(chǎn)化,國(guó)產(chǎn)廠商的市占率有望不斷提升。

圖表:2020-2023年中國(guó)ADC芯片市場(chǎng)規(guī)模

數(shù)據(jù)來(lái)源:中研普華產(chǎn)業(yè)研究院

ADC較國(guó)外差距大,國(guó)產(chǎn)化率低,未來(lái)國(guó)產(chǎn)替代空間廣闊。由于芯片設(shè)計(jì)的指標(biāo)互相制約(高精度需要大電流大電容、高速需要大電流小電容、功耗低需要小電流),高性能ADC成為模擬芯片中最難制造的部分,對(duì)于核心設(shè)計(jì)人員經(jīng)驗(yàn)要求極高,并要求較大資金投入,因此具備技術(shù)、人才、資金三大壁壘。從自給率來(lái)看,2020年國(guó)內(nèi)模擬芯片嚴(yán)重依賴(lài)進(jìn)口,自給率僅為12%,ADC作為模擬信號(hào)鏈中核心,壁壘高,自給率更低。長(zhǎng)期來(lái)看,芯片產(chǎn)業(yè)從歐美往亞洲轉(zhuǎn)移,國(guó)產(chǎn)替代從低端到高端的趨勢(shì)不變,未來(lái)國(guó)產(chǎn)替代空間大。

四、2020-2023年國(guó)內(nèi)ADC芯片市場(chǎng)規(guī)模變化趨勢(shì)及其原因分析

近年來(lái),我國(guó)ADC芯片市場(chǎng)規(guī)模呈現(xiàn)出先揚(yáng)后抑的走勢(shì),這主要是以下原因所致:

1.高端ADC產(chǎn)品限制出口中國(guó)

外企壟斷高端市場(chǎng),《瓦森納協(xié)定》下高端產(chǎn)品遭遇卡脖子。ADC技術(shù)含量較高,尤其是軍工類(lèi)、通訊類(lèi)ADC芯片對(duì)于高速高精的要求很高,目前全球ADC市場(chǎng)主要被以美國(guó)TI、ADI為首的幾家跨國(guó)大企業(yè)所壟斷。以西方為主的33個(gè)國(guó)家簽署的《瓦森納協(xié)定》規(guī)定了高科技產(chǎn)品和技術(shù)的出口范圍和國(guó)家,其中高端ADC屬于出口管制產(chǎn)品。這使得我國(guó)企業(yè)在獲取國(guó)外先進(jìn)技術(shù)和產(chǎn)品方面面臨困難,促使國(guó)內(nèi)加大國(guó)產(chǎn)替代的力度,同時(shí)也導(dǎo)致市場(chǎng)供應(yīng)格局發(fā)生變化,引起市場(chǎng)波動(dòng)。

2.整體市場(chǎng)低迷

我國(guó)作為全球最大的半導(dǎo)體消費(fèi)市場(chǎng),也不可避免地受到全球宏觀經(jīng)濟(jì)景氣度下降及半導(dǎo)體下行周期的影響,對(duì)集成電路的需求有所放緩。根據(jù)市場(chǎng)調(diào)查機(jī)構(gòu)Gartner公布的初步統(tǒng)計(jì)結(jié)果,2023年全球半導(dǎo)體收入總額為5,330億美元,同比下降11.1%。

3.國(guó)際競(jìng)爭(zhēng)壓力

全球ADC芯片市場(chǎng)呈現(xiàn)出多元化的競(jìng)爭(zhēng)格局,國(guó)際知名廠商如德州儀器、亞德諾半導(dǎo)體等憑借先進(jìn)的技術(shù)和豐富的產(chǎn)品線占據(jù)了一定的市場(chǎng)份額,對(duì)我國(guó)ADC芯片企業(yè)形成了較大的競(jìng)爭(zhēng)壓力,可能導(dǎo)致我國(guó)ADC芯片企業(yè)在市場(chǎng)份額爭(zhēng)奪上出現(xiàn)波動(dòng)。

4.技術(shù)瓶頸限制

在高端ADC芯片技術(shù)方面,我國(guó)與國(guó)際領(lǐng)先水平仍存在一定差距,一些關(guān)鍵技術(shù)如高精度、超高速轉(zhuǎn)換等還需要進(jìn)一步攻克。這使得我國(guó)在高端ADC芯片市場(chǎng)的供應(yīng)能力受限,影響了整體市場(chǎng)的穩(wěn)定發(fā)展。

五、2020-2023年全球ADC芯片市場(chǎng)規(guī)模和市場(chǎng)格局分析

1、市場(chǎng)規(guī)模

受終端產(chǎn)業(yè)快速發(fā)展,尤其是5G技術(shù)的成熟、IoT等產(chǎn)業(yè)的驅(qū)動(dòng),模數(shù)轉(zhuǎn)換器市場(chǎng)需求持續(xù)攀升。根據(jù)ICinsight等數(shù)據(jù),在2019年全球模數(shù)轉(zhuǎn)換器芯片市場(chǎng)規(guī)模已經(jīng)達(dá)到38億美元,2023年全球模數(shù)轉(zhuǎn)換器芯片市場(chǎng)規(guī)模約為49億美元,行業(yè)發(fā)展?jié)摿^大。

2、市場(chǎng)格局

就市場(chǎng)競(jìng)爭(zhēng)方面來(lái)看,歐美廠商由于起步早,憑借資金、技術(shù)、客戶(hù)資源、品牌等方面的積累,目前在全球范圍內(nèi)仍處于領(lǐng)跑地位。最為知名的廠商包括ADI、TI、Maxim(被ADI收購(gòu))、Microchip、NXP、Xilinx、STMicroelectronics等等。

目前ADC/DAC全球市場(chǎng)份額幾乎完全被國(guó)外企業(yè)占據(jù),其中,ADI市占率約為58%,TI占比約為25%,MAXIM占7%,MICROCHIP占3%,國(guó)內(nèi)企業(yè)占比很小。

想了解更多ADC芯片相關(guān)發(fā)展前景和發(fā)展趨勢(shì)的內(nèi)容,可關(guān)注中研網(wǎng)《2024-2029年國(guó)內(nèi)ADC芯片行業(yè)發(fā)展趨勢(shì)及深度策略研究報(bào)告》。

研究院服務(wù)號(hào)

研究院服務(wù)號(hào)

中研網(wǎng)訂閱號(hào)

中研網(wǎng)訂閱號(hào)