一、高溫合金行業(yè)概況

高溫合金是指以鐵、鎳、鈷為基體元素,與其他金屬或非金屬元素熔合而成的,在600-1,200℃的超高溫及應(yīng)力作用下具備長時間強度保持和高抗蠕變、抗腐蝕、抗氧化能力。常規(guī)合金材料通常應(yīng)用于工業(yè)機械、石油化工等領(lǐng)域,而高溫合金由于能夠適應(yīng)高壓、高溫、高強度等惡劣工作條件,并具備高性能、長壽命、高可靠性等特點,因而多應(yīng)用于航空航天、燃氣輪機、導(dǎo)彈等高端裝備領(lǐng)域。

根據(jù)基體元素的不同,高溫合金可分為鎳基、鐵基和鈷基高溫合金;根據(jù)成型方式的不同,高溫合金可分為變形高溫合金、鑄造高溫合金和新型高溫合金。

圖表:高溫合金的類型及其主要特點和應(yīng)用情況

資料來源:中國金屬學(xué)會高溫材料分會

相較普通合金,高溫合金材料塑性差、組織結(jié)構(gòu)與形態(tài)復(fù)雜多樣,化學(xué)成分和組織形態(tài)等對材料在一定溫度下的強度、硬度、疲勞和蠕變等性能有較大的影響,成形制造過程中組織結(jié)構(gòu)和形態(tài)的控制難度大,常出現(xiàn)混晶、組織不均勻、相組成難以調(diào)控等難題,因此高溫合金制造對材料的認知和理解的要求高,需要掌握材料變形條件與組織性能關(guān)系,進而開發(fā)可靠的塑性成形工藝。同時,由于高溫合金主要面向軍工企事業(yè)單位銷售,故產(chǎn)品具有典型的多品種、多規(guī)格、定制化的特點,不同產(chǎn)品的結(jié)構(gòu)差異較大,需要企業(yè)具備大量的專業(yè)化技術(shù)員工,在生產(chǎn)過程中精確控制各項技術(shù)參數(shù),以保證產(chǎn)品質(zhì)量。

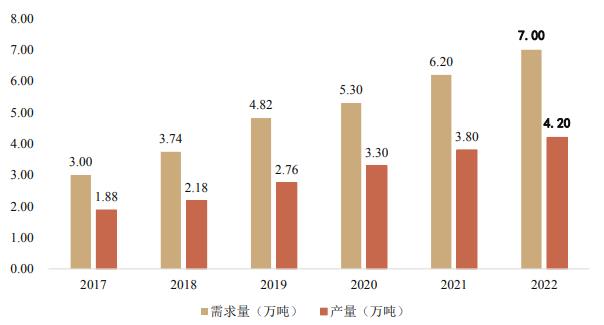

由于高溫合金主要用于航空航天、燃氣輪機等高端制造領(lǐng)域,具有很強的戰(zhàn)略價值及商業(yè)價值,歐美俄等發(fā)達國家的重點企業(yè)已在高溫合金領(lǐng)域進行了幾十年的研究,并對于核心制備技術(shù)進行嚴格保密。目前,我國從事高溫合金研發(fā)及制備的企業(yè)及研究所等單位共有十余家,已經(jīng)實現(xiàn)了從無到有的突破,但仍存在較多問題,包括部分關(guān)鍵技術(shù)尚未實現(xiàn)突破、重要材料依賴進口、缺乏自主研制的先進設(shè)備、返回料再利用的技術(shù)與機制尚未完善等??傮w來看,我國的高溫合金行業(yè)從產(chǎn)業(yè)到技術(shù)等各方面較國際先進水平仍存在較大差距。在需求與供給方面,根據(jù)觀研報告網(wǎng)的數(shù)據(jù),我國高溫合金需求量迅速增長,從2017年的30,000噸增至2022年的70,000噸,年均復(fù)合增長率為18.47%。產(chǎn)量方面,我國高溫合金產(chǎn)量從2017年的18,800噸增至2022年的42,000噸,年均復(fù)合增長率為17.44%。從需求和產(chǎn)量差異角度來看,我國高溫合金仍具有較大缺口,存在一定的進口依存度。

圖表:2017-2022年中國高溫合金需求與產(chǎn)量

數(shù)據(jù)來源:中國特鋼企業(yè)協(xié)會,中研普華產(chǎn)業(yè)研究院

近年來高溫合金行業(yè)的市場需求始終大于供給,且呈逐年擴大的趨勢。由于一方面國內(nèi)高溫合金生產(chǎn)仍然難以滿足日益增長的下游需求,另一方面美國等西方國家主要高溫合金企業(yè)技術(shù)水平更高,國外產(chǎn)品相較國內(nèi)部分企業(yè)產(chǎn)品在純凈度、一致性及成本上更具優(yōu)勢,因而目前國內(nèi)高溫合金的進口依存度仍有接近50%,高溫合金市場的供給缺口超2萬噸。供需缺口擴大一方面是由于高溫合金行業(yè)壁壘高、行業(yè)產(chǎn)能增長以現(xiàn)有廠商擴產(chǎn)為主,另一方面是由于其生產(chǎn)工藝復(fù)雜、下游認證周期長導(dǎo)致產(chǎn)能擴張速度較為緩慢。未來在軍用和民用領(lǐng)域的雙重拉動下,高溫合金的需求量有望進一步提升。根據(jù)前瞻產(chǎn)業(yè)研究院的預(yù)測,到2026年我國高溫合金市場規(guī)模將增長到342億元。

高溫合金產(chǎn)品主要為軍用產(chǎn)品,軍工行業(yè)具有天然的自主可控屬性,自從2018年以來西方國家對我國高新技術(shù)企業(yè)的封鎖趨勢不斷加劇,迫使我國軍工行業(yè)自主可控提速。中美貿(mào)易戰(zhàn)美國已明確軍工用高溫合金材料完全禁止出口中國。高溫合金的保障問題已成為我國軍用戰(zhàn)機批量換代生產(chǎn)、“兩機專項”、核電工程等極為緊迫的“卡脖子”問題。中長期看,大國博弈具有長期性和反復(fù)性,這讓自主可控成為軍工行業(yè)的必然發(fā)展趨勢。在此形勢下,我國企業(yè)通過加大研發(fā)投入、吸引研發(fā)人才等手段將核心技術(shù)掌握在自己手中,在被動中尋找突破是必然趨勢。這一自主可控裝備替代進口產(chǎn)品的要求為我國高端新材料產(chǎn)業(yè)提供了歷史性的發(fā)展機遇。

二、高溫合金循環(huán)再生應(yīng)用情況

國際方面,美國從20世紀70年代起開展高溫合金返回料的再生利用,目前已形成技術(shù)成熟、體系完善、返回料嚴格分類回收和再生利用的全產(chǎn)業(yè)鏈閉環(huán)模式,在高溫合金生產(chǎn)過程中返回料使用比例達到70%-90%。返回料經(jīng)過多次真空提純和精煉,再生利用后的純凈度水平和各項指標穩(wěn)定性均優(yōu)于礦冶新料,使得再生材料的質(zhì)量和穩(wěn)定性水平大幅提升,同時還可降低成本30%以上。比如,美國 Allegheny Technologies Incorporated(“ATI”)公司即表示更愿意使用返回料,生產(chǎn)的產(chǎn)品質(zhì)量更好,生產(chǎn)更簡捷。波音、洛克希德馬丁、羅爾斯羅伊斯、通用電氣等終端用戶均建立相應(yīng)制度對供應(yīng)商的返回料回收標準、數(shù)量等提出明確要求。

國內(nèi)方面,我國高溫合金行業(yè)經(jīng)歷了從仿制到自主創(chuàng)新的歷程,已初步建立完整的高溫合金研制體系,但與世界領(lǐng)先水平相比,我國高溫合金在產(chǎn)品雜質(zhì)元素控制、均勻性、穩(wěn)定性、成本控制等方面仍存在一定差距。以變形高溫合金典型牌號GH4169為例,國外同牌號產(chǎn)品成本相較國內(nèi)更低,且材料的夾雜物控制更好、穩(wěn)定性更強、晶粒度級差更小。形成上述差異的部分原因是因為國外已經(jīng)建立了完整的返回料回收體系及配套分級管理系統(tǒng),而我國在這方面仍然缺失技術(shù)和標準,一定程度上限制了我國高溫合金制造產(chǎn)業(yè)的發(fā)展。同時,返回料缺乏統(tǒng)一的管理,大部分返回料僅能降級利用,部分返回料存在出口處理的情況,還存在泄密隱患,可能涉及相關(guān)的裝備信息、材料參數(shù)等關(guān)鍵戰(zhàn)略信息安全。綜上,做好高溫合金返回料的再生應(yīng)用,對于提高我國高溫合金的質(zhì)量和穩(wěn)定性、降低成本、保障戰(zhàn)略資源安全具有重要意義。

想了解更多高溫合金發(fā)展趨勢和發(fā)展前景等相關(guān)內(nèi)容,可關(guān)注中研網(wǎng)《2024-2029年中國高溫合金市場深度調(diào)查研究報告》。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號