一、全球功能性糖醇行業(yè)發(fā)展概況

功能糖是一類具有特殊功效的糖類碳水化合物,主要包括功能性低聚糖、功能性膳食纖維和功能性糖醇。功能性糖醇是功能糖的一種,主要指含有兩個(gè)以上羥基的多元醇,大部分功能性糖醇最突出的特性是具有與蔗糖類似的化學(xué)和物理性質(zhì),但熱值較蔗糖低,對(duì)酸、熱有較高的穩(wěn)定性,且多數(shù)情況下不致齲齒,是良好的低熱值食品甜味劑。1999年國(guó)際食品法典委員會(huì)(CAC)批準(zhǔn)木糖醇、山梨糖醇、麥芽糖醇、乳糖醇四種功能性糖醇作為在食品中可按生產(chǎn)需要使用,不受限制的食品添加劑。聯(lián)合國(guó)糧農(nóng)組織和世界衛(wèi)生組織下的食品添加劑聯(lián)合專家委員會(huì)(JECFA)批準(zhǔn),對(duì)木糖醇、山梨糖醇、麥芽糖醇、乳糖醇四種功能性糖醇的每日允許攝入量(ADI值)不做限定。目前,功能性糖醇產(chǎn)品有十幾種,主流產(chǎn)品主要有木糖醇、山梨糖醇、麥芽糖醇、甘露糖醇等。上述功能性糖醇產(chǎn)品由于具有優(yōu)良特性,并符合當(dāng)前天然、健康的主流消費(fèi)趨勢(shì),目前已經(jīng)作為食糖的替代品,在食品、飲料、醫(yī)藥等行業(yè)中得到了廣泛應(yīng)用。

二、世界功能性糖醇行業(yè)發(fā)展歷程

功能性糖醇作為一種天然甜味劑,開發(fā)生產(chǎn)的歷史較早。在氣候寒冷的北歐地區(qū)和俄羅斯等國(guó),當(dāng)?shù)鼐用窈茉缇屠冒讟鍢湟褐迫 皹逄恰贝姘滋鞘秤茫湮肚鍥鎏鹈绖儆谡崽恰!皹逄恰钡闹饕煞帜咎谴迹词枪δ苄蕴谴嫉囊环N。不過,當(dāng)時(shí)主要采用傳統(tǒng)的樺木蒸煮法來生產(chǎn)木糖醇,該方法不僅要消耗大量森林資源,而且產(chǎn)品收率低,難以大規(guī)模生產(chǎn),致使功能性糖醇行業(yè)初期發(fā)展緩慢。

進(jìn)入20世紀(jì)后,歐洲企業(yè)通過對(duì)淀粉進(jìn)行深加工,開發(fā)高附加值產(chǎn)品,各類功能性糖醇產(chǎn)品相繼開發(fā)問世。歐洲也因此成為功能性糖醇大規(guī)模生產(chǎn)的發(fā)源地,功能性糖醇產(chǎn)量逐步增長(zhǎng)。

20世紀(jì)70年代后,隨著功能性糖醇的大規(guī)模量產(chǎn),其替代食糖作為甜味劑、提高免疫功能、促進(jìn)人體健康等保健功能越來越為人們所了解,功能性糖醇產(chǎn)品、保健品等相關(guān)產(chǎn)品逐漸走俏,需求量不斷增長(zhǎng),整個(gè)產(chǎn)業(yè)也隨之快速發(fā)展。20世紀(jì)80年代后,功能性糖醇產(chǎn)品應(yīng)用領(lǐng)域持續(xù)拓展,開始廣泛用在食品、飲料、醫(yī)藥、日化用品加工等領(lǐng)域。其中,木糖醇、山梨糖醇、麥芽糖醇、乳糖醇四種功能性糖醇被國(guó)際食品法典委員會(huì)(CAC)批準(zhǔn)為“在食品中可按生產(chǎn)需要使用,不受限制”的食品添加劑,代表著功能性糖醇產(chǎn)品已獲得全球消費(fèi)者的廣泛認(rèn)同,市場(chǎng)空間進(jìn)一步擴(kuò)大,全球功能性糖醇消費(fèi)量繼續(xù)保持快速增長(zhǎng)。

進(jìn)入21世紀(jì)后,隨著以中國(guó)為代表的亞太地區(qū)功能性糖醇工業(yè)的迅速發(fā)展,開始打破功能性糖醇市場(chǎng)被歐美國(guó)家所壟斷的局面,亞太地區(qū)逐步取代歐洲成為全球最大的功能性糖醇產(chǎn)地。

三、全球功能性糖醇市場(chǎng)概況

隨著社會(huì)整體消費(fèi)觀念的改變和生活水平的提高,人們的飲食消費(fèi)逐漸由溫飽型向營(yíng)養(yǎng)型、保健型轉(zhuǎn)變。在這種背景下,功能性糖醇作為低熱量、不致齲齒、對(duì)人體健康有益的甜味劑,越來越受到人們的喜愛,被廣泛用于食品、飲料、醫(yī)藥、日化等領(lǐng)域,直接推動(dòng)了功能性糖醇產(chǎn)業(yè)的持續(xù)發(fā)展。根據(jù)國(guó)外權(quán)威市場(chǎng)研究機(jī)構(gòu) Meticulous Research在 2017 年 7 月 發(fā) 布 的 《 Polyol SweetenersMarket-Global Opportunity Analysis and Industry Forecast(2017-2022)》數(shù)據(jù)預(yù)測(cè),2022年全球功能性糖醇市場(chǎng)規(guī)模將達(dá)32.68億美元,2017年至2022年期間的年復(fù)合增長(zhǎng)率為4.80%,保持穩(wěn)定增長(zhǎng)態(tài)勢(shì)。

經(jīng)過數(shù)十年發(fā)展,全球功能性糖醇行業(yè)市場(chǎng)集中度不斷提高。在木糖醇方面,全球木糖醇生產(chǎn)企業(yè)主要包括丹尼斯克、華康藥業(yè)、山東綠健、山東福田等。根據(jù)中國(guó)生物發(fā)酵產(chǎn)業(yè)協(xié)會(huì)的證明文件,2018年華康藥業(yè)木糖醇產(chǎn)量約占同期國(guó)內(nèi)木糖醇產(chǎn)量的48%,排名第一;約占同期全球木糖醇產(chǎn)量的18.9%,排名第二。

四、木糖醇發(fā)展前景及市場(chǎng)需求分析

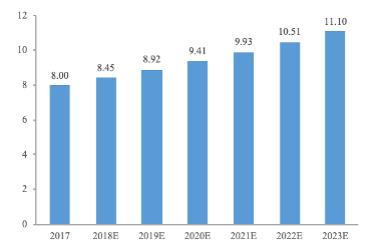

木糖醇作為市場(chǎng)上最主流的功能性糖醇產(chǎn)品之一,主要用于生產(chǎn)口香糖、冰淇淋等大眾食品以代替蔗糖或其他甜味劑。盡管木糖醇的售價(jià)高于蔗糖,但因其具有低熱量、不致齲齒、低血糖反應(yīng)等多種特性,在全球市場(chǎng)廣受消費(fèi)者歡迎,市場(chǎng)需求量巨大。根據(jù)國(guó)際市場(chǎng)調(diào)研公司 Imarc發(fā)布的《Xylitol Market GlobalIndustry Trends,Share,Size,Growth,Opportunity and Forecasts 2018-2023》數(shù)據(jù)顯示,2017年全球木糖醇市場(chǎng)規(guī)模8.00億美元。2018-2023年,全球木糖醇市場(chǎng)規(guī)模預(yù)計(jì)年均復(fù)合增長(zhǎng)率約5.60%,預(yù)計(jì)2023年全球木糖醇市場(chǎng)規(guī)模將達(dá)到11.10億美元。

圖表:2017年至2023年全球木糖醇規(guī)模及預(yù)測(cè)(億美元)

數(shù)據(jù)來源:Imarc

從地區(qū)分布上看,全球木糖醇市場(chǎng)主要集中于亞太、歐洲和北美地區(qū)。根據(jù)Imarc數(shù)據(jù),2017年亞太地區(qū)木糖醇市場(chǎng)規(guī)模達(dá)3.38億美元,占全球總市場(chǎng)規(guī)模的42.2%,位居第一;歐洲、北美緊隨其后,2017年木糖醇市場(chǎng)規(guī)模分別為1.84億美元、1.54億美元,全球占比分別為23.0%、19.2%。除此之外,拉美、中東及非洲地區(qū)的木糖醇市場(chǎng)規(guī)模分別為0.74億美元、0.51億美元,全球占比分別為9.2%、6.4%。

從下游應(yīng)用領(lǐng)域來看,口香糖應(yīng)用處于主導(dǎo)地位。根據(jù)Imarc數(shù)據(jù),2017年口香糖行業(yè)木糖醇的市場(chǎng)需求為5.30億美元,占木糖醇總市場(chǎng)規(guī)模的66.3%;其次是糖果、巧克力等甜食行業(yè),市場(chǎng)需求為1.22億美元,占比為15.3%;再次是醫(yī)藥及個(gè)人護(hù)理行業(yè),市場(chǎng)需求為0.90億美元,占比為11.2%。除此之外,其他領(lǐng)域木糖醇市場(chǎng)需求為0.58億美元,占比為7.2%。

當(dāng)前,木糖醇市場(chǎng)增長(zhǎng)的主要驅(qū)動(dòng)力為:一方面,日益增長(zhǎng)的肥胖及糖尿病患者對(duì)無糖食品的需求;另一方面,隨著消費(fèi)者對(duì)健康食品需求的增加,木糖醇被更廣泛地應(yīng)用在糖果、焙烤食品及保健食品領(lǐng)域;此外,鑒于糖攝入量過多會(huì)對(duì)健康造成諸多危害,近年來世界衛(wèi)生組織及各國(guó)出臺(tái)了諸多指南或者建議,對(duì)控糖、減糖提供了相應(yīng)建議,這成為國(guó)際公認(rèn)的食糖替代品功能性糖醇之一的木糖醇市場(chǎng)增長(zhǎng)的重要發(fā)展動(dòng)力。Imarc預(yù)測(cè),隨著全球肥胖人數(shù)的增長(zhǎng)及口香糖、糖果、焙烤食品及保健食品等下游市場(chǎng)的發(fā)展,全球木糖醇市場(chǎng)規(guī)模將呈現(xiàn)持續(xù)增長(zhǎng)態(tài)勢(shì),預(yù)計(jì)2023年全球木糖醇市場(chǎng)規(guī)模將達(dá)到11.10億美元,較2017年增長(zhǎng)3.10億美元。

想了解更多木糖醇行業(yè)發(fā)展情及發(fā)展趨勢(shì)等內(nèi)容,可關(guān)注中研網(wǎng)《2024-2029年中國(guó)木糖醇行業(yè)發(fā)展現(xiàn)狀及趨勢(shì)預(yù)測(cè)研究報(bào)告》。

研究院服務(wù)號(hào)

研究院服務(wù)號(hào)

中研網(wǎng)訂閱號(hào)

中研網(wǎng)訂閱號(hào)